단기조달비중 13.80%···8개 카드사 중 가장 높아

단기부채 증가로 유동성 비율 하락세

“금리 하락 예상에 단기조달 전략적 확대···연내 장기물 조달 추진 계획”

[시사저널e=김희진 기자] 우리카드의 단기자금 조달 비중이 국내 카드사 중 가장 높은 수준을 기록했다. 여타 카드사들의 경우 단기조달 비중을 낮추는 추세지만 우리카드는 자금조달 구조가 단기화되는 양상이 나타나면서 유동성 관리에 대한 우려가 커지고 있다.

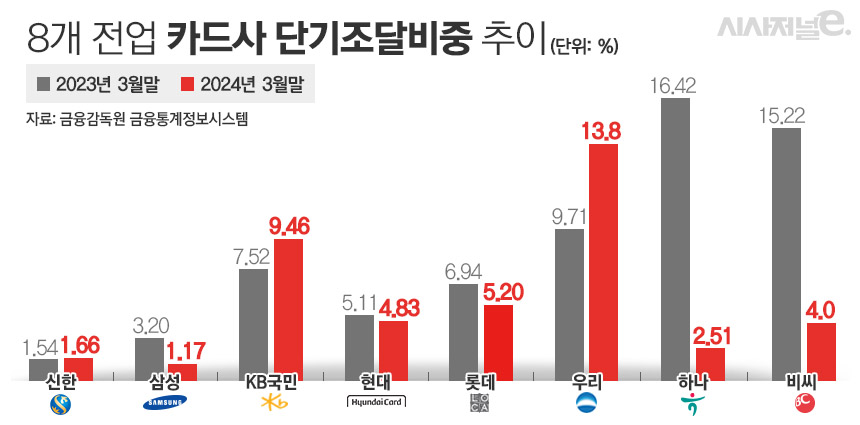

2일 금융감독원에 따르면 올해 1분기 말 기준 신한·삼성·KB국민·현대·롯데·우리·하나·비씨카드 등 8개 전업 카드사의 단기조달 비중은 평균 5.3%로 전년 동기(8.2%) 대비 2.9%포인트 하락했다.

이 중 우리카드의 단기조달 비중이 8개 카드사 중 가장 높았다. 우리카드의 단기조달비중은 13.80%로 지난해 같은 기간(9.71%) 대비 4.09%포인트 확대됐다. 이는 8개 카드사 중에서 가장 높은 증가 폭이다.

우리카드의 단기조달비중이 눈에 띄게 높아진 데에는 단기부채가 크게 증가한 점이 영향을 미쳤다. 올해 1분기 말 기준 우리카드의 단기차입부채(단기차입금+단기사채)는 1조7350억원으로 작년 1분기 말(1조1820억원)보다 46.8% 증가했다. 반면 8개 카드사 전체 단기부채 규모는 같은 기간 7조5613억원에서 6조4097억원으로 15.2% 감소했다.

문제는 단기차입금과 단기사채 모두 만기가 1년 미만으로 짧아 장기적 유동성 관리에 취약하다는 점이다.

실제로 우리카드의 유동성 지표는 빠르게 악화되고 있다. 3월 말 기준 우리카드의 원화 유동성비율은 315.92%로 전년 동기(402.41%) 대비 86.49% 하락했다. 이는 BC카드를 제외한 7개 카드사 중 가장 낮은 수준이다. 원화 유동성비율은 만기 3개월 이내에 상환해야 하는 부채에 대해 금융사가 지급할 수 있는 원화 자산의 보유 정도를 나타내는 지표다.

1개월 내 만기도래 부채에 대비한 즉시가용 유동성 자산의 비율을 의미하는 즉시가용유동성비율 역시 하락세다. 지난 3월 말 기준 우리카드의 즉시가용유동성비율은 354.25%로 전년 동기 455.12%에서 100%포인트 이상 하락했다. 8개 카드사 평균치가 578.12%인 것과 비교하면 200%포인트 이상 뒤처진 수치다.

서지용 상명대 경영학부 교수는 “단기차입 비중이 늘어나면 자금조달의 안정성이 떨어지게 된다”며 “만기가 짧은 만큼 차환 발행 빈도가 잦을 수밖에 없고 이는 유동성 관리 측면에서 불안정성이 확대되는 결과로 이어진다”고 설명했다.

우리카드는 연내 기준금리가 인하될 것이라는 예상 하에 단기 조달을 전략적으로 확대했다는 입장이다.

우리카드 관계자는 “2024년 금리 하락을 예상해 전략적 선택하에 단기 조달을 추진했다”며 “올해는 만기 2~3년의 장기물도 함께 조달할 계획이어서 단기차입금 비중은 개선될 것으로 전망한다”고 말했다.