LIG넥스원·한화에어로, 1년새 수주잔고 63.2%·51.2% 증가

KAI, 기존 잔고 소화로 실적 상승세지만 신규계약 감소에 수주잔고는 하락세

최대주주 ‘수출입은행’ 존재에 사업확장 한계 평가

[시사저널e=유호승 기자] 한국항공우주(KAI)의 수주잔고가 최근 1년간 국내 방산 4사 중 유일하게 줄어든 것으로 나타났다. 올해 1분기 실적은 수주잔고를 생산·수출한 것이 매출 등으로 인식되면서 증가세를 보였지만, 신규 계약 건이 줄어들면서 수주잔고가 줄어든 것으로 파악된다.

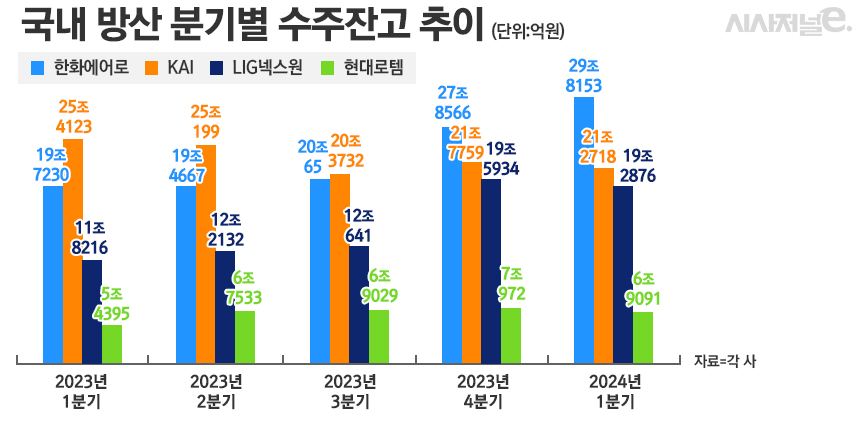

28일 업계에 따르면 한화에어로스페이스와 KAI, LIG넥스원, 현대로템 등의 올해 1분기 수주잔고는 77조2838억원이다. 지난해 1분기(62조3964억원)와 비교해 23.9% 증가했다. 이 기간 수주잔고가 가장 많이 늘어난 곳은 LIG넥스원이다. 올해 1분기 19조2876억원으로 63.2% 늘었다.

LIG넥스원은 러시아·우크라이나 전쟁 장기화와 중동 국제정세 악화로 많은 국가로부터 대전차 미사일 ‘현궁’ 등에 대한 러브콜을 받아왔다.

현궁은 미국의 FGM-148 재블린 대전차 미사일과 비슷해 ‘한국판 재블린’으로 불린다. 재블린보다 가볍고 정확성이 뛰어난 데 더해 가격은 3분의 1 수준이다. 높은 기술력에 가격 경쟁력까지 더해지며 수출 국가가 넓어지는 중이다. 미국의 경우 유도무기인 ‘비궁’을 계약하려는 움직임도 보이고 있다.

한화에어로스페이스 역시 수주잔고가 크게 증가했다. 올해 1분기 기준 29조8153억원으로 1년새 51.2% 늘어났다. LIG넥스원과 마찬가지로 폴란드에 이어 루마니아와 수출 계약을 체결할 것으로 기대되면서 국내 방산기업 최초로 수주잔고 30조원 돌파가 예상되고 있다.

한화는 루마니아와 올해 상반기 계약 체결을 목표로 K9 자주포 54문과 K10 탄약운반장갑차 36대 등 1조4000억원 규모의 계약의 막판 조율에 나서고 있다. 현대로템도 주력 제품인 K2 전차를 앞세워 1년새 수주잔고가 27.0% 증가했다.

반면 KAI의 올해 1분기 수주잔고는 21조2718억원으로 지난해 1분기(25조4123억원)보다 16.3% 줄었다. KAI는 1분기에 매출 7399억원, 영업이익 480억원을 기록했다. 매출은 전년 동기 대비 30.1%, 영업이익은 147.5% 증가했다.

실적과 달리 수주잔고가 줄어든 이유는 앞서 계약한 물량을 제작·납품했기 때문이다. 조선과 마찬가지로 방산 역시 계약 당시가 아닌 납품 시기에 실적으로 인식된다. 그동안 쌓아온 일감을 소화하면서 1분기 실적이 증가세를 보인 것이다.

단, 수주잔고가 줄어들면서 증권가 등에선 KAI의 실적이 다소 정체될 것으로 보기도 한다.

나이스신용평가는 KAI가 올해 예상 영업이익으로 5167억원을 기록할 것으로 봤다. 지난해보다 308억원(5.6%) 줄어든 수치다. 큰 감소 전망치는 아니지만 경쟁사들이 어느 때보다 호실적을 기록 중인 상황에 수주잔고의 감소가 실적약화에 영향을 미친다는 분석이다.

이상현 IBK투자증권 연구원은 “국내 사업에서 수리온 등의 사업 종료 시점이 다가오면서 KAI의 매출 및 영업이익 감소가 예상된다”며 “기존 수주잔고에 대한 수출 진행률에 따라 실적이 변화할 것”이라고 판단했다.

KAI의 수주잔고가 줄어드는 원인은 최대주주인 한국수출입은행의 존재가 크다. 국책은행이 최대주주인 만큼 공격적 투자나 대형 인수합병(M&A) 시도에 분명한 한계가 있어서다.

한화와 LIG, 현대로템 등 경쟁사들이 사업확장을 위해 다양한 시도에 나서면서 신규계약으로 수주잔고가 늘어나고 있지만 KAI는 항공에 치우친 포트폴리오 제품 수출 활로 개척에 뚜렷한 어려움이 있다.

KAI 관계자는 "4조원 규모의 프로젝트가 중도 계약취소가 되면서 수주잔고가 크게 줄었다"며 "수리온 등 다양한 무기체계의 수출로 신규 계약 체결을 눈앞에 둔 만큼 앞으로 일감이 크게 늘어날 것"이라고 말했다.