7개 전업카드사 카드론 대환대출 잔액 1조7441억원···전년比 52.3%↑

롯데·하나카드, 1년 새 2배 이상 ‘급증’

카드론 금리 상승세 지속···상환 능력 약화 차주 늘어

“대환대출 증가, 중장기적으로 건전성 위험 더 커질 수 있어”

[시사저널e=김희진 기자] 카드론 대환대출 잔액이 1년 새 6000억원 가까이 증가한 것으로 나타났다. 고금리·고물가 상황이 길어지면서 카드론 상환에 어려움을 겪는 차주들이 늘어난 결과로 분석된다. 카드론 금리 역시 상승세를 이어가고 있어 카드론 관련 부실 우려가 커지고 있다.

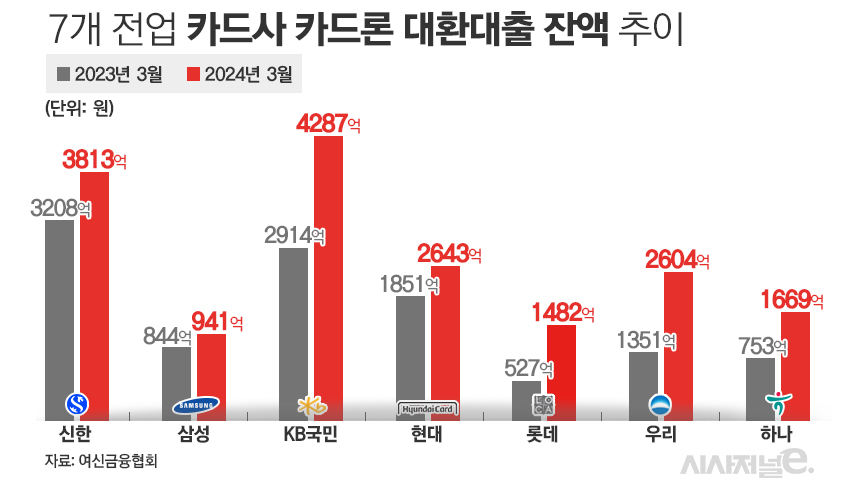

8일 여신금융협회에 따르면 지난 3월 말 기준 7개 전업카드사(신한·삼성·KB국민·현대·롯데·우리·하나카드)의 카드론 대환대출 잔액은 1조7441억원으로 집계됐다. 이는 전년 동기(1조1448억원) 대비 5992억원(52.3%) 증가한 규모다.

카드론 대환대출은 카드론 연체자를 대상으로 상환할 자금을 다시 빌려주는 상품이다. 대환으로 만기를 조정해 단기적으로 연체 부담을 덜 수 있지만 신용등급이 떨어지고 일반적으로 기존 대출보다 더 높은 금리를 적용하기 때문에 이자 부담이 늘어나게 된다.

카드사별로 살펴보면 롯데카드와 하나카드의 증가세가 두드러졌다. 올해 3월 말 기준 롯데카드의 카드론 대환대출 잔액은 1482억원으로 지난해 같은 기간(527억원)보다 181.42% 급증했으며, 하나카드는 같은 기간 753억원에서 1669억원으로 121.68% 늘었다.

여타 카드사들도 카드론 대환대출 잔액이 일제히 증가했다. 우리카드는 지난해 3월 1351억원에서 올해 3월 2604억원으로 92.72% 증가했으며, 국민카드는 같은 기간 2914억에서 4287억원, 현대카드는 1851억원에서 2643억원으로 각각 47.13%, 42.76%로 40%대가 넘는 증가율을 나타냈다. 신한카드(3208억원→3856억원, 18.87%)와 삼성카드(844억원→941억원, 11.56%)도 대환대출 잔액이 1년 새 10% 이상 증가했다.

카드론 금리도 상승 곡선을 나타내고 있다. 3월 기준 7개 전업카드사의 카드론 평균금리는 14.44%로 전월(14.42%)보다 0.02%포인트 상승했다. 지난해 3월 금리가 13.99%였던 것과 비교하면 1년 새 0.45%포인트 오른 수준이다.

카드론 금리가 오름세를 이어가는 가운데 고물가 상황이 지속되면서 상환능력이 떨어진 차주들이 늘어나고 있다. 이에 카드론 대환대출 역시 증가 추세를 이어가고 있는 것으로 분석된다.

문제는 카드론 대환대출 증가세가 계속될 경우 카드사의 건전성 관리 부담이 가중될 우려가 높다는 점이다.

카드론 대환대출을 이용한 차주는 당장의 연체는 피할 수 있지만 대환대출을 이용하면서 기존 카드론보다 높은 금리를 부담해야 하고 신용등급도 떨어지게 된다. 결국 차주들의 상환 능력은 더 악화되고 이는 더 많은 연체를 발생시켜 카드사의 건전성 지표 하락으로 이어진다.

실제로 올해 1분기 실적을 공개한 신한·삼성·KB국민·우리·하나카드 등 5개 카드사 중 삼성카드를 제외한 4개 카드사에서 연체율이 일제히 상승했다. 5개 카드사의 1분기 연체율은 평균 1.47%로 집계됐다. 지난해 말 연체율 평균인 1.31%보다 0.16%포인트 상승했다.

올해 1분기 기준 하나카드의 연체율이 1.94% 가장 높았다. 지난해 말 1.67%에서 3개월 만에 0.27%포인트 상승한 수준이다. 카드업계 맏형격인 신한카드는 지난해 말 1.45%에서 올해 1분기 1.56%로 0.11%포인트 올랐으며, 우리카드도 지난해 말 1.22%에서 올해 1분기 1.46%로 연체율이 0.24%포인트 악화됐다. KB국민카드는 같은 기간 연체율이 1.03%에서 1.31%로 0.28%포인트 오르면서 5개 카드사 중 가장 상승 폭이 컸다.

서지용 상명대 경영학부 교수는 “고금리 상황이 장기화됨에 따라 상환 능력이 약화된 차주들이 늘어나면서 카드론 연체가 증가하고 있는 상황”이라며 “카드사들도 카드론 연체가 늘다 보니 건전성 지표를 관리하기 위한 방법으로 대환대출을 늘려오고 있다”고 설명했다.

그러면서 “대환대출이 늘어나게 되면 당장은 카드론 연체액을 신규 취급액으로 전환해 고정이하여신으로 전환되는 시간을 벌 수는 있지만 결국 대환대출도 대출 상품이라 고금리가 지속된다면 결국 연체가 될 개연성이 높다”며 “대환대출이 늘어나는 게 건전성 악화 속도를 늦추는 효과는 있지만 중장기적으로 봤을 때는 건전성 우려가 더 높아질 수 있다”고 지적했다.