지난해 말 7개 카드사 대손상각비 4조3261억원···전년比 48.7%↑

고물가·고금리 장기화에 차주 상환 능력 약화

부실채권 증가에 건전성 지표 악화···대손비용에 카드사 수익성 ‘발목’

[시사저널e=김희진 기자] 지난해 카드사에서 회수가 불가능하다고 판단된 부실채권으로 인한 비용이 4조원을 넘어선 것으로 나타났다. 고금리 장기화로 대출 상환에 어려움을 겪는 차주들이 늘어나면서 카드업계의 건전성 관리 고민이 커지고 있다.

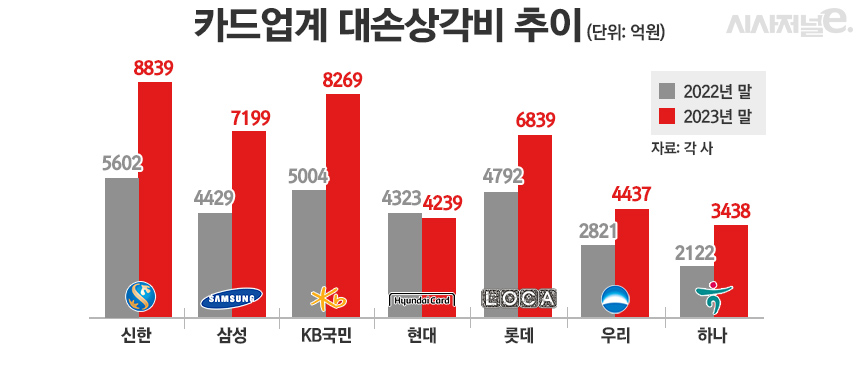

9일 카드업계에 따르면 지난해 말 기준 7개 전업 카드사(신한·삼성·KB국민·현대·롯데·우리·하나)의 대손상각비는 4조3261억원으로 집계됐다. 이는 전년(2조9087억원) 대비 48.7% 증가한 규모다.

대손상각비는 카드사의 채권 중 회수가 어렵다고 판단해 손실로 처리된 금액을 의미한다. 대손상각비가 늘어나면 비용으로 처리되는 금액이 증가하면서 영업이익이 감소하게 된다.

카드업계의 대손상각비 증가 폭은 지난해 들어 크게 확대됐다. 2022년 말 대손상각비는 2021년 말(2조4369억원)보다 19.4% 증가했지만 지난해에는 1년 새 50% 가까이 증가하면서 증가세가 가팔라졌다.

카드사별로 살펴보면 현대카드를 제외한 6개 카드사 모두 대손상각비가 일제히 증가했다. 특히 KB국민카드의 경우 2022년 말 5004억원에서 지난해 말 8269억원으로 65.2% 급증하며 카드사 중 가장 큰 증가폭을 기록했다.

대손상각비 금액이 가장 많은 곳은 신한카드였다. 신한카드의 지난해 말 대손상각비는 8839억원으로 2022년 말 5602억원보다 57.7% 늘었다. 이외에도 삼성카드(4423억원→7199억원, 62.8%), 하나카드(2122억원→3438억원, 62.0%) 등도 60% 이상의 높은 증가율을 나타냈다.

반면 현대카드는 7개 카드사 중 유일하게 대손상각비가 줄었다. 지난해 말 현대카드의 대손상각비는 4239억원으로 전년 말(4323억원) 대비 1.9% 감소했다.

고물가 상황이 길어지면서 가계 실질소득이 줄어들고 고금리 여파로 차주들의 이자 부담이 늘어남에 따라 부실채권이 늘어나고 있다. 그 결과 지난해 카드업계의 대손상각비가 전반적으로 증가한 것으로 분석된다.

대손상각비는 회계상 비용으로 처리되기 때문에 금액이 늘어날 경우 카드사의 수익성에도 악영향을 미친다. 실제로 7개 전업 카드사의 지난해 연간 순이익은 2조4972억원으로 전년 대비 2.9% 감소했다. 롯데카드의 자회사 매각을 통한 일회성 요인을 제외하면 연간 순이익은 2조2984억원으로 1년 새 10.6% 줄어들었다.

부실채권이 늘어나면서 카드사들의 건전성 지표도 악화되는 흐름이다. 금융감독원 전자공시시스템에 따르면 지난해 말 기준 카드론 대환대출을 포함한 7개 카드사의 연체율 평균은 1.26%로 2022년 말(1.00%)보다 0.26%포인트 상승했다.

카드업계 관계자는 “고금리 상황이 지속됨에 따라 대출 상환에 어려움을 겪는 차주들이 늘어나면서 대손상각비가 늘어난 것으로 보인다”며 “건전성 지표 악화로 대손비용이 증가해 카드사들의 실적이 전반적으로 악화된 상황”이라고 말했다.

이어 “하반기 기준금리 인하가 본격화되기 전까지는 외형 성장보다 건전성 중심의 내실 경영 전략을 이어가야 할 것으로 보인다”고 덧붙였다.