동박 100% 자회사 케이잼, 올 상반기도 상업 가동 가능성 낮아

전기차 수요 부진·中 저가 공세···동박 업황 부진 영향

자원순환 부문 수익성 확보 시간 소요될 듯···페달포인트 흑자전환 시기 주목

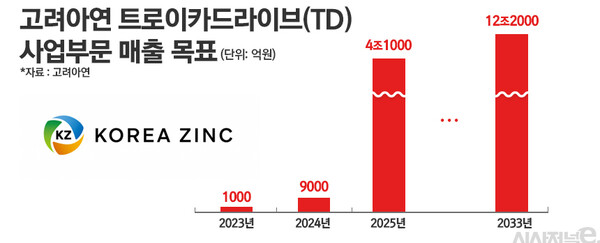

[시사저널e=정용석 기자] 비철금속 분야 글로벌 1위 기업인 고려아연이 신사업을 중심으로 한 ‘트로이카 드라이브(TD)’라는 미래 성장동력 발굴을 적극적으로 추진 중이지만, 전기차 수요 부진과 고금리 기조로 본격적인 수익을 내기까진 다소 시간이 걸릴 전망이다.

고려아연은 이차전지와 자원순환, 신재생에너지 사업을 통해 당장 올해부터 매출 9000억원 달성을 자신하고 있는데, 일각에선 매출 목표가 다소 높다는 지적이다.

9일 업계에 따르면 고려아연이 신사업 전환을 꾀하며 설립한 동박 자회사 케이잼(KZAM)의 상업 가동 시기가 미뤄지고 있다. 작년 8월 시제품 테스트를 마친 케이잼은 같은 해 하반기쯤 본격적인 양산에 돌입할 것으로 기대를 모았으나, 전기차 수요 부진 등 영향으로 현재까지 본격적인 양산에 돌입하지 못한 것으로 파악된다.

고려아연 측은 “현재 동박 양산품에 대한 품질 테스트를 거치는 단계”라고 설명했다. 회사 관계자는 “(동박 양산은) 회사의 의지보다는 배터리사 쪽의 요구가 있어야 상업 생산에 나설 수 있다”면서 “올해 하반기에는 양산에 나설 수 있을 것으로 기대한다”고 했다.

동박 사업은 고려아연이 독자적으로 추진하는 이차전지 사업이다. 이차전지 사업 가운데 황산니켈과 전구체 사업은 LG화학과 합작을 통해 기술력을 상호 보완하고 있지만, 케이잼은 고려아연의 100% 자회사다. 회사는 기존 사업인 아연과 납 등을 제련하는 과정에서 동박의 핵심 원료인 구리가 부산물로 얻어져 케이잼이 다른 동박 업체 대비 원료 확보 면에서 유리할 것으로 보고 있다.

다만 일각에선 고려아연의 동박 사업에 대해 ‘돈 먹는 하마’가 될 것이란 우려도 제기된다. 수천억원대 투자금을 쏟아붓고 있지만, 중국발 저가 공세와 전방 수요 감소 등 업황이 좋지 않아 동방 업계 전반의 수익성이 떨어졌기 때문이다. 같은 동박 업체인 SK넥실리스, 롯데에너지머티리얼즈도 기존에 공표했던 북미 진출 시점을 미루는 등 투자 속도 조절에 나섰다.

고려아연은 지난 2022년 8월 케이잼에 약 7356억원을 투자하는 계획안을 승인했다. 모회사 고려아연이 케이잼에 투입한 금액은 케이잼 설립 시기인 지난 2020년부터 현재까지 2000억원이 넘는다. 지난달에도 고려아연은 케이잼의 운영자금 조달을 위해 541억원 규모의 유상증자에 참여한다는 공시를 냈다.

금융감독원 전자공시시스템에 따르면 케이잼은 지난해 149억원의 영업적자를 냈다. 매출은 내지 못하고 영업손실만 쌓여 결손금은 190억원까지 불어났다. 올 상반기에도 상업가동이 이뤄지지 않으면 결손금 규모는 더욱 증가할 전망이다.

TD사업의 한 축인 자원순환 부문도 수익성 확보까진 다소 시간이 걸릴 전망이다. 자원순환 부문의 핵심인 해외 종속법인 페달포인트(Pedalpoint)도 영업적자를 내고 있다. 페달포인트는 지난해 매출 809억원, 순손실 530억원을 낸 것으로 추산된다.

고려아연은 페달포인트가 인수한 업체 간 시너지 효과에 기대를 걸고 있다.

고려아연은 지난 2022년 페달포인트를 통해 미국 전자폐기물 기업 ‘이그니오홀딩스(Igneo Holdings)’를 인수했다. 최근에는 스크랩 메탈원료 트레이딩 업체 케터맨을 인수했다. 이를 통해 고려아연은 온산제련소에 쓰일 스크랩 원료를 안정적으로 확보할 수 있게 됐다. 캐터맨의 원료조달, 이그니오의 소성품 가공, 고려아연의 최종 제품 생산으로 이어지는 밸류체인이 한층 강화될 것으로 기대된다는 게 회사 측 설명이다.

회사는 캐터맨 인수를 통해 페달포인트의 흑자전환을 노리고 있지만, 지난 2021년부터 지난해까지 캐터맨의 평균 순이익은 약 115억원에 불과하다. 페달포인트의 지난해 순손실(530억원)을 메꾸기엔 부족한 수치다.

올해 신사업 매출 목표 9000억원 달성이 요원한 가운데 내년 목표인 4조1000억원 달성도 확신할 순 없다. 75년간 동업해오던 고려아연과 영풍의 경영권 다툼이 심화하면서 신사업 부문 투자에도 제동이 걸릴 가능성이 생기면서다.

앞서 지난해 현대차그룹은 니켈 공급망 확보 차원에서 고려아연에 5000억원을 투자하고 지분 5%를 인수했다. 이를 두고 영풍 측은 “경영진의 경영권이나 지배권 방어라는 목적을 달성하기 위해 제3자에 신주를 배정했다”며 법원에 무효 소송을 제기했다.

영풍 측이 승소한다면 투자가 중단되거나 투자 계획이 미뤄질 여지가 있다.