지난해 배당성향 하락···명칭사용료도 감소

올해는 명칭사용료 11.5% 확대 결정

'지주사 전환' 수협은행, 자본력 또 감소 우려

[시사저널e=유길연 기자] Sh수협은행이 지난해 배당성향을 낮추고 명칭사용료도 소폭 감소해 재무적 부담을 덜었다. 수협은행은 지주사 전환을 위해선 최대한 자본여력을 늘려야 하는 상황이다. 하지만 올해 명칭사용료를 늘리기로 정한 점은 다시 자본력 감소를 초래할 수 있다는 우려가 나온다.

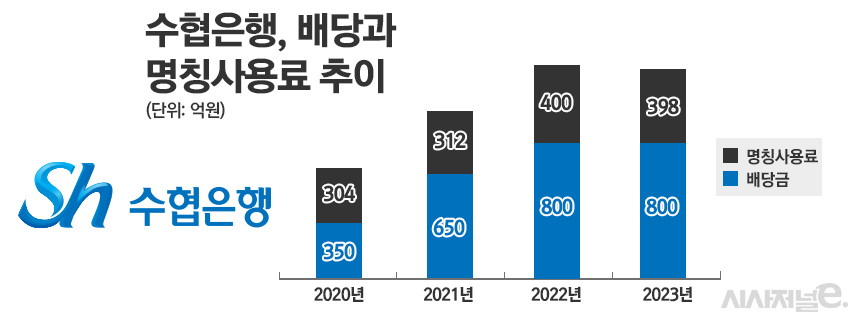

4일 금융권에 따르면 수협은행은 지난해 결산배당을 800억원으로 결정했다. 한해 전과 비교해 규모는 같지만 당기순익이 크게 늘었기에 배당성향은 낮아졌다. 작년 수협은행의 순익은 2376억원으로 전년 대비 14% 급증했다. 이에 배당성향은 34%로 같은 기간 5%포인트 하락했다. 수협은행은 중앙회의 100% 자회사이기에 배당은 모두 중앙회로 간다.

수협은행의 지난해 명칭사용료도 전년 대비 2억원 줄어든 398억원을 기록했다. 수협은행은 '수협' 브랜드를 사용하는 대가로 일정금액을 중앙회에 지급한다. 그 결과 수협은행이 중앙회로 올려보내는 총 금액도 1198억원으로 지난해와 비슷한 수준을 유지했다. 수협은행은 지난 2021년부터 배당과 명칭사용료를 합한 금액을 계속 늘려왔다. 중앙회는 받은 배당금과 명칭사용료를 조합원 지원금으로 사용한다.

수협은행 입장에선 다행이란 평가가 나온다. 지주사 전환을 위해 자본 여력을 더 늘려야 하기 때문이다. 배당과 명칭사용료가 늘어날수록 자본 여력은 줄어든다. 수협은행은 작년 초 강신숙 행장이 취임하면서 증권사, 캐피탈, 자산운용사 등을 인수해 종합금융지주로 거듭나겠다고 선포한 바 있다. 금융사를 사들이기 위해선 무엇보다 자본이 넉넉해야 한다. 작년 초 수협은행이 유상증자를 통해 중앙회로부터 2000억원을 받은 것도 이러한 이유에서다.

하지만 문제는 내년부터 수협은행은 중앙회에 더 많은 금액을 올려보낼 가능성이 있다는 점이다. 최근 수협은행 이사회는 올해 명칭사용료를 지난해 대비 11.5% 늘어난 446억원으로 결정했다. 수협은행의 최근 3년간 평균 영업수익이 늘어났다는 이유에서다. 명칭사용료는 수협은행의 최근 3개년 평균 영업수익의 2.5% 한도에서 결정된다. 2021~2023년간 평균 영업수익은 2020~2022년의 규모보다 25% 늘었다.

더구나 중앙회는 수협은행의 배당과 명칭사용료에 자체 수익까지 더해 회원조합에 대한 지원자금 규모를 3년 안에 1200억원을 추가로 늘린다는 계획도 세웠다. 이에 수협은행의 올해 배당금도 실적이 크게 깎이지 않는 이상 작년 대비 늘어나거나 비슷한 수준을 유지할 가능성이 크다.

일각에선 수협은행의 지주사 전환이 더 늦어질 수 있다는 우려가 제기된다. 수협은행의 자본여력은 국내 은행 가운데서 적은 편이다. 수협은행의 지난해 말 기준 보통주자본비율은 11.46%를 기록했다. 증자 덕분에 직전 해 대비 0.74%포인트 올랐지만, 국내 전체 은행 중 두 번째로 낮은 수준을 기록했다.

보통주자본비율은 국제결제은행(BIS)자기자본비율의 한 지표다. 분자를 자본성증권을 통해 조달한 금액 등을 제외한 자기자본, 분모를 전체 자산에 부실위험의 정도(위험가중치)를 적용해 산출한 위험가중자산으로 해 측정한다. 은행이 비은행 금융사를 자회사로 편입하면 위험가중자산이 늘어나 지표가 하락한다. 인수합병(M&A)을 위해서 이 비율이 높아야하는 이유다.

한 금융권 관계자는 “중앙회는 어업인들을 지원해야 할 의무가 있기에 이익이 늘고 있는 수협은행에서 더 많은 돈을 받으려고 하는 건 이해가 가는 부분”이라면서 “다만 수협은행이 지주사로 전환돼 규모가 커지면 받을 수 있는 액수도 늘어나는 것을 고려하면 좀 더 멀리 보는 시각도 필요하다고 본다”라고 말했다.