지난해 말 저축은행 대손상각비 3조8823억원···전년比 54.3%↑

고금리·경기침체 여파로 취약차주 상환능력 약화

대손비용 증가에 실적 뒷걸음질···저축은행 지난해 5559억원 적자 전환

[시사저널e=김희진 기자] 저축은행의 대손상각비가 지난해 4조원에 달하는 것으로 나타났다. 고금리 장기화로 부실 대출이 늘어나면서 건전성 리스크가 비용 부담으로 이어지는 모습이다.

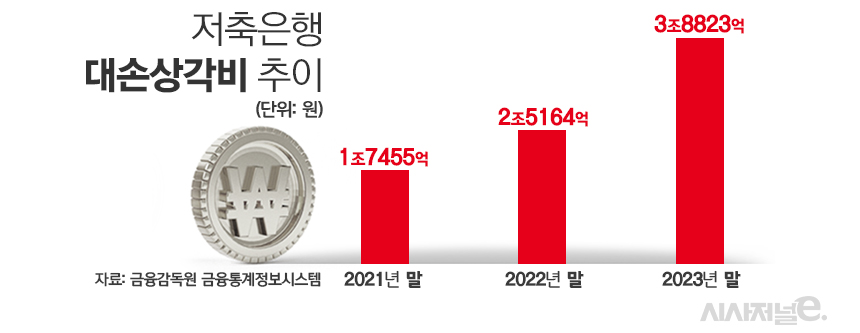

1일 금융권에 따르면 지난해 말 기준 79개 저축은행의 대손상각비는 3조8823억원으로 집계됐다. 이는 전년(2조5164억원) 대비 54.3% 증가한 규모다. 기준금리 인상이 본격화되기 전인 2021년 말(1조7455억원)과 비교하면 2배 이상 급증했다.

대손상각비는 채권 중 회수가 어렵다고 판단해 손실로 처리된 금액을 의미한다. 대손상각비가 늘어나면 비용으로 처리되는 금액이 증가하고 이에 따라 영업이익이 감소하게 된다.

저축은행별로 살펴보면 자산 규모가 큰 상위 저축은행들의 대손상각비가 높게 나타났다. SBI저축은행의 대손상각비는 2022년 말 5862억원에서 지난해 말 8140억원으로 38.9% 증가하면서 79개 저축은행 중 가장 많은 액수를 기록했다. 뒤이어 ▲OK저축은행 2734억원 ▲애큐온저축은행 2096억원 ▲한국투자저축은행 1889억원 ▲웰컴저축은행 1804억원 등이었다.

고금리 장기화와 경기 침체 영향으로 저축은행의 주 고객층인 중·저신용자 등 취약차주의 채무상환 능력이 약화되면서 부실 대출이 늘어나자 저축은행의 대손상각비가 증가한 것으로 분석된다.

실제로 지난해 말 저축은행 업권의 연체율은 6.55%로 전년 말(3.41%)보다 3.14%포인트 상승했다. 79개 저축은행 중 연체율이 10%를 넘는 저축은행은 14곳으로 이 중 SNT저축은행은 연체율이 23.36%까지 치솟았다. 고정이하여신비율 역시 같은 기간 4.74%에서 8.80%로 4%포인트 이상 악화됐다.

부실 채권 증가로 늘어난 대손비용은 저축은행의 실적에도 발목을 잡았다. 지난해 말 저축은행 업권은 5559억원의 당기순손실을 기록했다. 2022년에는 당기순이익 1조5622억원을 거뒀으나 1년 만에 대규모 적자로 돌아섰다. 79개 저축은행 중 순손실을 기록한 곳은 41곳에 달한다. 저축은행 중 절반 이상이 적자를 기록한 셈이다.

저축은행 관계자는 “고금리 상황이 길어지면서 대출 상환에 어려움을 겪는 고객이 증가하고 있다”며 “저축은행을 찾는 고객들은 대부분 취약차주인 중·저신용자에 해당하기 때문에 금리 상승에 따른 상환 부담이 더 클 수밖에 없다”고 말했다.

대손비용 증가가 실적 악화의 주요인 중 하나인 만큼 업계 관계자들은 건전성 지표를 개선하는 게 시급하다고 입을 모은다. 이에 저축은행 업권은 채무조정 및 부실채권 매각에 속도를 내고 있다.

저축은행중앙회는 올해 초 금융지주 계열 저축은행 8개사(BNK·IBK·KB·NH·신한·우리금융·하나·한국투자)와 건전성 관리 강화를 위한 상호 협약을 체결했다. 또한 4월부터 저축은행의 부실화된 일부 부동산 프로젝트파이낸싱(PF) 대출의 경·공매 활성화 방안을 마련해 시행한다는 방침이다.

저축은행중앙회 관계자는 “경·공매, 자체 펀드, 상각 등을 통해 부실자산을 정리하고 서민과 중소상공인 등 거래자가 안심하고 저축은행을 이용할 수 있도록 건전성 제고 노력을 강화할 계획”이라고 밝혔다.