지주계 저축은행 4곳 중 3곳 적자 전환

금감원, 제2금융권에 충당금 적립률 강화 주문

대손충당금 적립 부담 확대에 실적 뒷걸음질

[시사저널e=김희진 기자] 저축은행 업권의 지난해 실적이 줄줄이 하락세다. 부동산 프로젝트파이낸싱(PF) 대출 관련 대손비용 적립 부담이 확대된 점이 실적 악화에 영향을 미친 것으로 분석된다.

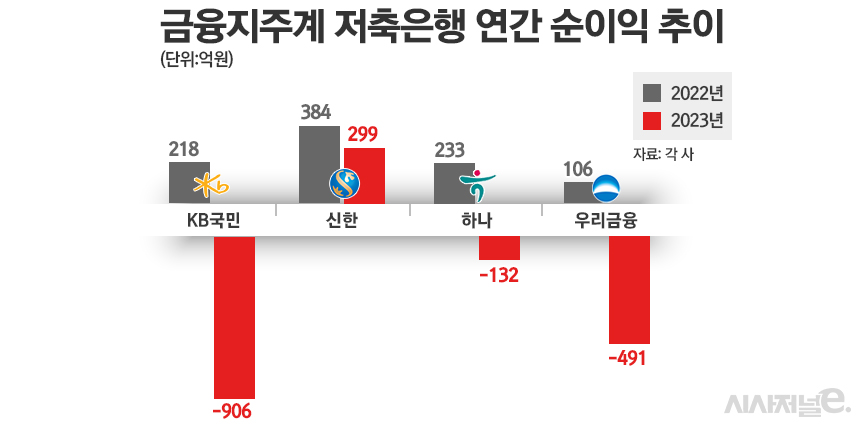

14일 금융권에 따르면 4대 금융지주 계열사 저축은행 중 신한저축은행을 제외한 KB국민·우리금융·하나저축은행은 모두 지난해 실적이 적자로 돌아섰다.

저축은행별로 살펴보면 KB저축은행이 906억원의 당기순손실을 내며 금융지주계 저축은행 중 가장 큰 규모의 적자를 기록했다. 지난 2022년 218억원의 순이익을 올렸던 것과는 대조적이다.

하나저축은행과 우리금융저축은행은 지난 2022년 각각 233억원, 106억원의 당기순이익을 거뒀으나 지난해는 각각 132억원, 491억원의 당기순손실을 내며 적자 전환했다.

신한저축은행은 적자 전환은 면했지만 순익이 감소한 건 마찬가지였다. 지난해 신한저축은행의 당기순이익은 299억원으로 전년(384억원) 대비 22% 줄었다.

금융지주계열 저축은행들은 계열사와 연계 영업을 할 수 있어 여타 저축은행 대비 수익성과 안정성이 높은 편이다. 그럼에도 지주계 저축은행들이 줄줄이 적자 행진을 이어가면서 아직 작년 실적을 발표하지 않은 저축은행들도 대부분 순익이 악화했을 것으로 전망된다.

저축은행 업권의 실적 부진 배경에는 대손비용이 자리 잡고 있다. 금융감독원이 지난달 말 저축은행과 캐피탈, 상호금융 업계 임원들을 소집해 지난해 실적 기준으로 본PF 전환이 안되는 브릿지론에 대해서 예상 손실을 100%로 인식해 충당금을 적립할 것을 주문했다. 브릿지론은 시행사가 착공 이전 단계에서 토지매입·인허가 등을 위해 차입하는 자금이며, 본PF는 인허가 완료 후 공사비 지급 등을 목적으로 받는 대출이다.

또한 본 PF로 전환된 사업장 중에서도 공사가 지연되거나 분양률이 낮은 경우 과거 경험 손실률 등을 감안해 충당금을 쌓을 것을 당부했다. 저축은행의 경우 일반 대출처럼 분류되는 ‘토지담보대출’이 사실상 PF 대출 성격을 지닌 만큼 PF 대출 수준으로 충당금을 적립해야 한다고 했다. 결국 저축은행 업권에 부동산 PF 관련 대손충당금 적립 부담이 확대됐고 순익이 크게 뒷걸음질 친 것이다.

실제로 지주계 저축은행 중 적자 규모가 가장 큰 KB저축은행의 경우 지난해 말 누적 대손충당금이 1370억원으로 2022년 말(316억원) 대비 4배 이상 급증했다.

저축은행 업권 관계자는 “부동산 경기 침체 여파로 연체율과 고정이하여신비율 등 건전성 지표가 악화됐고 이에 저축은행들은 건전성 관리 차원에서 대출 영업을 보수적으로 운영하고 있다”며 “대출 영업이 위축된 와중에 대손충당금 부담까지 확대되면서 업권 전반이 지난해보다 실적이 악화된 상태”라고 말했다.

저축은행 업계에서는 올해 하반기 금리 인하가 시작되면 실적 개선의 기회를 엿볼 수 있을 것으로 기대하고 있다. 대손비용뿐만 아니라 고금리 장기화로 불어난 조달비용 역시 저축은행의 수익성에 가장 큰 걸림돌인 만큼 금리 인하로 조달비용이 떨어지는 것이 실적 향상에 있어 가장 급선무라는 시각이다.

한 저축은행 관계자는 “회사마다 실적 악화 요인에 차이가 있겠지만 핵심은 조달비용 증가 요인이 가장 크다”며 “시장의 예상처럼 하반기부터 기준금리 인하가 시작되면 저축은행의 조달금리 하락이 가속화되면서 신규 대출 취급을 확대할 수 있는 여유가 생길 것”이라고 말했다.

그러면서 “대출 영업이 활발해지면 예대마진이 증가하면서 작년보다는 상황이 나아질 것으로 보인다”고 덧붙였다.