담보대출 중심 사업구조 구축 성공이 비결

[시사저널e=유길연 기자] 카카오뱅크가 지난해 역대 최고 실적을 거두면서 지방은행 실적 '2위'인 대구은행을 바짝 따라붙었다. 신용대출 중심에서 담보대출 중심으로 사업구조를 성공적으로 재편한 결과로 풀이된다. 올해도 주택담보대출 판매를 크게 늘리면 대구은행을 추월할 가능성도 배제할 수 없다는 관측이 나온다.

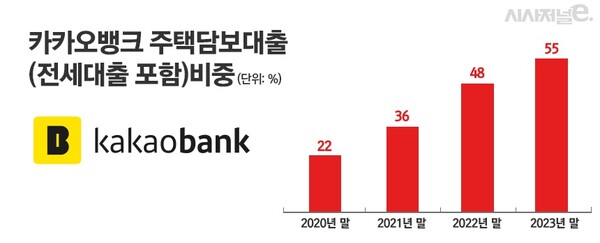

◇담보대출 비율 36%→55% 급증···수익성·건전성 '두마리 토끼'

7일 금융권에 따르면 카카오뱅크는 지난해 당기순익은 3549억원으로 1년 전과 비교해 35% 급증했다. 지난 2017년 출범 후 거둔 역대 최대 실적 기록이다. 이에 카카오뱅크는 대구은행(3639억원)을 약 90억원 차이로 추격했다. 1위인 부산은행(3791억원)과도 약 250억원 차이로 좁혀졌다.

업계에서는 카카오뱅크의 성장 속도가 놀랍다는 평가가 나온다. 지방은행을 뛰어넘을 것이란 예상은 몇 년 전부터 나왔지만, 이렇게 빠르게 대구은행을 추격할 것이라고는 예상하지 못했다는 반응이다. 특히 카카오뱅크는 자산규모(약 54조원)로 따지면 대구은행과(약 76조원)보다 20조원 넘게 작다. 부산은행과(91조원)도 31조원 차이가 난다.

카카오뱅크가 고속 성장을 할 수 있었던 이유 중 하나는 담보대출 비중을 확대하는데 성공한 점이 꼽힌다. 담보대출을 통해 실적확대와 건전성 관리 두마리 토끼를 잡을 수 있었단 평가다. 카카오뱅크는 설립 초기에는 고신용자를 대상으로 신용대출을 내주면서 이익을 늘렸다. 신용대출 금리는 담보대출 상품보다 금리가 높기에 수익성이 좋은 동시에 고신용자들에게 내주면 부실 위험도 줄일 수 있다.

하지만 지난 2021년부터 금융당국이 중·저신용자 대출 규제를 강화하면서 더 이상 신용대출에 의존해 성장하기 어려워졌다. 신용대출을 많이 늘리면 그만큼 부실 가능성이 큰 중저신용자에게 대출을 많이 내줘야하기 때문이다. 이러면 부실화된 대출채권도 늘어나게 되고 그만큼 비용 항목인 대손충당금도 많이 쌓아야 한다. 수익성·건전성 모두 악화될 수 있는 것이다.

이에 카카오뱅크는 전세대출 상품 판매 확대에 나섰고, 2022년엔 주담대 상품도 출시했다. 그 결과 카카오뱅크의 전체 대출자산에서 담보대출 비중은 2021년 36%였지만 지난해 말 55%까지 올랐다. 특히 1년 전인 2022년 말 1조2000억 가량에 불과하던 주담대 잔액이 작년 한 해 동안 약 8조원 급증했다. 지난해 5대 시중은행의 주담대(전세대출 포함) 잔액이 총 13조원가량 늘어난 점을 고려하면 카카오뱅크가 시장 자체를 이끈 셈이다.

담보대출 덕분에 이자이익은 1조1160억원으로 1년 전 대비 18% 급증했다. 건전성 관리에도 성공했다는 평가다. 지난해 말 부실등급 채권(고정이하여신) 비율은 0.43%로 대구은행(0.65%)보다 낮고 부산은행(0.42%)과 비슷한 수준이다. 그 결과 대손충당금도 1년 전과 비교해 약 650억원 늘어나는 정도로 방어했다. 2022년에는 전년 대비 800억원 증가한 바 있다.

◇금리·플랫폼 경쟁력이 원인···부산은행도 사정권?

카카오뱅크가 담보대출을 크게 늘릴 수 있는 이유는 단연 금리 경쟁력이다. 지점을 운영하지 않아 비용이 적기에 금리를 낮출 여력이 크다. 카카오뱅크는 대출 금리를 낮게 유지했음에도 불구하고 지난해 이자자산에 대한 수익성(NIM)은 2.38%(누적 기준)로 대구은행보다 0.24%포인트 높았다. 대형 시중은행들에 비해서도 높은 수준이다.

카카오뱅크의 플랫폼 경쟁력도 주담대 확대를 가능하게 한 핵심 요인이다. 카카오뱅크의 지난해 4분기 평균 월간활성화이용자(MAU)는 1758만명에 달한다. 이와 함께 2021년 상장 대박을 통해 자본을 대거 확보한 점도 주담대 확대의 튼튼한 재무적 기반이 됐다. 카카오뱅크의 국제결제은행(BIS)자기자본비율은 아직도 30%대를 유지하고 있다.

카카오뱅크의 성장세가 올해도 이어지면 대구은행을 추월할 가능성도 배제할 수 없다. 물론 지방은행들은 올해 충당금 부담이 덜할 것으로 전망된다. 민생금융 지원정책으로 인한 비용도 또 지출할 가능성이 크지 않다. 그런데 카카오뱅크도 새해 들어 금융당국이 마련한 대환대출 플랫폼을 통해서 주담대를 대거 확보하고 있다. 더구나 당국이 중저신용자 대출 목표치도 낮춰줘 리스크 관리에 대한 부담도 줄어든 상황이다.

카카오뱅크 관계자는 “고객 저변이 확대되면서 남녀노소 누구나 자주 이용하는 '금융생활 필수앱'으로 자리잡고 있다”며 “앞으로도 카카오뱅크는 '100% 비대면 보금자리론', '외환 상품' 등 새로운 상품과 서비스를 선보여 금융과 일상을 더 편리하게 연결하겠다”고 말했다.