고체 전해질로 분리막 제거, 양극·음극재 추가해 에너지 밀도 향상

기술장벽·저수요 관건, 연구개발·시장 선점 통해 배터리 생태계 주도 기대

[시사저널e=유호승 기자] ‘꿈의 전지’로 꼽히는 전고체 배터리의 연구개발 및 상용화를 위해 국내 3사가 조직개편과 투자금 확대로 속도를 내는 모습이다. 기존 리튬이온 배터리의 단점의 보완이 가능한 만큼, 빠른 시장 선점으로 전기차용 배터리 생태계를 주도할 수 있다는 기대감에서다.

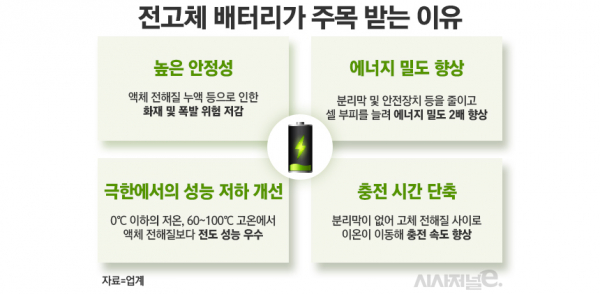

전고체 배터리는 단어 그대로 ‘고체’로만 생산하는 제품이다. 주행거리를 현재 판매 중인 제품보다 더욱 길게하는 동시에 화재 위험성도 크게 줄일 수 있다. 리튬이온 배터리의 4대 소재인 양극재·음극재·분리막·전해질 중 액체 상태인 전해질을 고체로 바꾼다.

고체 전해질은 액체 전해질과 달리 별도의 분리막이 필요 없어, 배터리 부피를 줄일 수 에너지 밀도가 향상된다. 배터리에서 분리막이 차지하던 공간에 양극재 및 음극재 등을 추가할 수 있기 때문이다.

또한 전고체 배터리는 전해질만 바뀌는 것이 아니라, 양극·음극재 소재의 변화도 이끈다. 전기화학적으로 안정적인 고체 전해질 사용으로 보다 전압이 높은 소재를 양극·음극재에 투입이 가능하다.

단, 전고체 배터리 생산에는 어려움이 많다. 먼저 높은 기술 장벽이 문제다. 대표적으로 액체 전해질 대비 낮은 이온 전도도를 해결해야 한다.

리튬이온 배터리에서 액체 전해질은 양극·음극재에 스며 들어가는 형태다. 리튬이온이 액체 전해질을 통해 자연스럽게 움직이는 구조다. 반면 고체 전해질이 액체 만큼 자유롭게 섞이는 것이 어려워 이온 전도도를 떨어뜨린다. 이를 해결해야 전고체 배터리의 본격적인 생산이 가능해진다.

기술장벽으로 상용화가 빠르면 2026년부터 가능해, 시장규모가 매우 작은 것도 단점이다. 글로벌 시장에서 자리를 잡은 리튬이온 배터리에 비해 이제 막 발걸음을 뗀 분야여서 수요가 크지 않다.

배터리 전문 시장조사기관 SNE리서치에 따르면 2030년 전기차용 전고체 배터리 시장은 131GWh(기가와트시)로 전체 규모의 4%에 불과할 전망이다. 이차전지 기업 입장에선 큰 수익성이 담보되지 않는 시장인 셈이다.

기술장벽과 작은 시장규모에도 LG에너지솔루션과 삼성SDI, SK온 등 3사가 전고체 배터리 개발에 집중하는 이유는 신기술 확보 및 시장 선점 효과를 누리기 위해서다.

삼성SDI는 지난해 12월 조직개편으로 전고체 배터리 사업화추진팀을 신설했다. 같은해 3월에는 국내 배터리 기업 중 최초로 경기 수원에 전고체 배터리 시제품 생산 설비를 구축하기도 했다. 전고체 배터리 상용화 목표 시기는 2027년이다.

삼성SDI 관계자는 “전기차가 내연기관차를 완벽하게 대체하기 위해선 비슷한 수준의 주행거리를 반드시 구현해야만 한다”며 “전기차용 배터리 용량을 획기적으로 증가시켜야 하는데, 리튬이온 배터리의 개수를 늘린다면 가격상승과 공간의 한계로 실현하기 어렵다. 에너지밀도가 높은 전고체 배터리를 활용하는 것이 안정적인 해답”이라고 전했다.

LG에너지솔루션은 당초 2027년으로 설정했던 양산 시점을 1년 앞당겨 2026년으로 설정했다. 이때부터 고분자계 전고체 배터리를 양산하고 2030년에는 황화물계 전고체 배터리를 양산한다는 방침이다. 이를 위해 전고체 배터리 등 차세대 전지 연구개발(R&D)비로 3년간 약 6000억원을 투입한다. SK온도 2028년 상용화를 목표로 전고체 배터리를 개발 중이다.