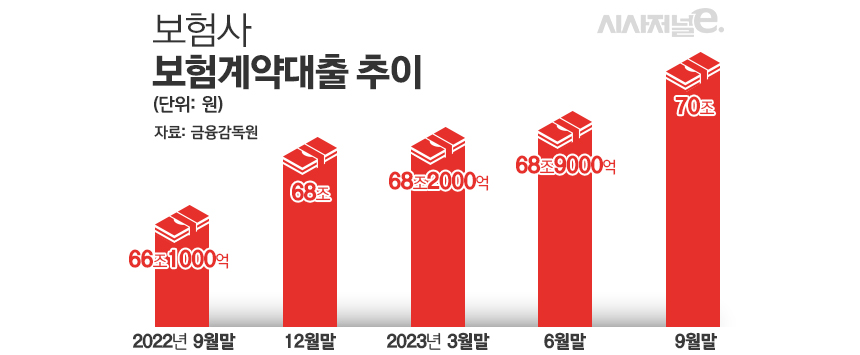

9월말 보험계약대출 잔액 70조원···전년比 3.9조원 증가

고금리·고물가 장기화로 서민 급전 수요 늘어난 영향

보험계약대출, 계약 해지로 이어질 가능성↑···보험영업수익 악영향 우려도

[시사저널e=김희진 기자] 서민의 급전 창구로 꼽히는 보험계약대출이 1년 새 4조원 가까이 증가했다. 고금리·고물가 상황이 길어지면서 서민들의 자금난이 심화되자 보험계약대출을 찾는 수요가 늘어난 것으로 분석된다. 보험계약대출 특성상 보험 계약 해지로 이어지는 경우도 많아 증가 추이를 경계해야 한단 지적이 제기된다.

15일 금융감독원에 따르면 지난 9월 말 기준 보험사들의 보험계약대출 잔액은 70조원으로 전년 동기(66조1000억원)보다 3조9000억원 증가한 것으로 나타났다. 전분기(68억9000억원)와 비교해도 3개월 만에 1조1000억원 늘었다.

보험계약대출은 보험 계약의 해약환급금 범위 내에서 돈을 빌릴 수 있는 서비스다. 보험 계약상 보장은 그대로 유지하면서 대출을 이용할 수 있기 때문에 주로 보험료 납입이 어려운 가입자가 해약환급금을 담보로 대출을 받아 보험 계약을 유지하거나 급전을 구하기 위한 용도로 활용한다.

보험계약대출이 늘어나면서 보험사 전반의 가계대출 잔액도 증가했다. 올해 9월 말 보험사의 가계대출 잔액은 134조7000억원으로 지난해 같은 기간 130조5000억원에서 4조2000억원 증가했다. 주택담보대출과 신용대출은 1년 새 각각 1000억원, 7000억원 늘어나는 데 그쳤다는 점을 고려하면 보험계약대출이 전체 가계대출 증가세를 견인한 셈이다. 같은 기간 기업대출은 143조3000억원에서 138조5000억원으로 4조8000억원가량 줄어든 것과는 대조적이다.

보험사의 가계대출 중에서도 보험계약대출이 눈에 띄게 늘어난 이유는 금융소비자들의 급전 수요가 늘어난 영향으로 분석된다. 고금리·고물가 기조가 장기화하면서 서민들의 주머니 사정이 어려워지자 보험계약대출로 눈을 돌린 것이다.

아울러 취약계층의 주요 대출 창구로 꼽히는 저축은행과 대부업체 등이 앞다퉈 대출 문턱을 높이면서 돈을 빌리기 어려워진 금융소비자들이 상대적으로 대출 문턱이 낮은 보험계약대출에 몰린 점도 잔액 증가 요인으로 작용했다.

보험계약대출은 해약환급금을 담보로 하기 때문에 잔액이 늘더라도 보험사의 건전성에 타격은 없다는 게 보험업계 관계자들의 설명이다. 그러나 문제는 보험계약대출 증가가 보험 계약 해지로 이어질 가능성이 높단 점이다.

보험계약대출은 다른 금융사에서 대출을 받기 어렵거나 자금 흐름이 안정적이지 않은 서민들의 이용 비중이 높다. 때문에 대출 상환이 원활하게 이뤄지지 않는 경우가 많고 미상환으로 대출 원리금이 해약환급금 담보 범위를 초과하게 되면 보험계약이 해지될 수 있다.

실제로 장기보험 취급 비중이 높은 생명보험업계는 보험 계약 해지가 늘어나면서 보유계약이 줄어드는 추세다. 생명보험협회에 따르면 지난 9월 기준 생명보험사의 보유계약 증가율은 –1.6%로 집계됐다. 지난해 같은 기간 –0.5%보다 떨어지면서 역성장이 심화했다.

노건엽 보험연구원 연구위원은 “보험계약대출 자체는 보험사의 건전성이나 수익성에 악영향이 없다”면서도 “다만 늘어난 보험계약대출이 향후 보험계약 해지 증가로 이어질 경우에는 보험사의 자산이 줄어들기 때문에 보험영업 수익에 악영향을 미칠 가능성이 있다”고 설명했다.