한국금융연구원, ‘고금리에 따른 한계 차주의 소비 부진 정도와 지속성' 발간

연체 해소 직후에도 소비 수준 평균 대비 낮게 나와

[시사저널e=송준영 기자] 한달 이상 연체를 경험한 대출자들은 연체 해소 이후에도 1년 이상 소비 부진을 겪는다는 조사 결과가 나왔다. 고금리 상황 속에 연체율이 이미 상승하고 있다는 점에서 소비 위축을 더욱 심화시킬 수 있단 우려가 커졌다.

한국금융연구원이 26일 발간한 ‘고금리에 따른 한계 차주의 소비 부진 정도와 지속성' 보고서에 따르면 연체 경험은 연체 해소 이후에도 소비에 일정 기간 부정적인 영향을 미쳤다.

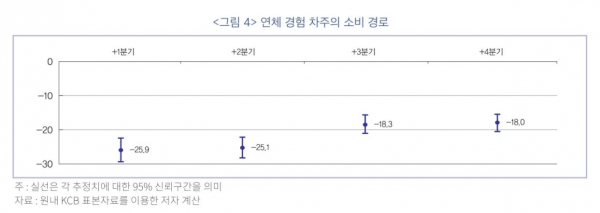

한국금융연구원이 지난 2019년 1분기부터 2023년 2분기까지 30일 이상 원리금 상환 연체를 경험한 차주의 소비경로를 조사한 결과, 연체가 발생하고 해소된 직후 1분기 소비수준은 평균보다 26% 낮게 나타났다.

또한 이후 4분기가 지난 시점에서도 여전히 연체 경험 차주들의 소비는 평균보다 18% 낮은 수준을 보였다. 연체 경험이 소비에 부정적으로 작용한단 분석이다.

해당 보고서를 작성한 김현열 한국금융연구원 연구위원은 보고서를 통해 “연체에 한 번 진입하게 되면 연체 해소 이후에도 장기간 소비 부진이 이어질 가능성을 보여준다”며 “고금리로 인한 한계 차주의 소비 부진이 1년 이상 장기화할 위험을 시사한다”라고 밝혔다.

이어 그는 “연체 자체가 1분기 이상 지속될 경우 해당 차주의 소비가 평균 대비 20% 낮은 수준까지 회복되는 시점은 보고서에서 추정한 시점(연체 발생 이후 3분기가 지난 시점)보다 더 지연될 수 있다”고 덧붙였다.

연체율이 최근 증가하고 있다는 점에서 이번 보고서가 시사하는 의미가 크다는 평가다. 연체율이 증가할 수록 소비에 미치는 부정적인 영향이 장기화될 수 있다는 해석이 가능하기 때문이다.

금융감독원에 따르면 지난 9월 말 기준 가계대출 연체율은 0.35%로 지난해 같은 기간 대비 0.16%포인트 상승했다. 이 중 주택담보대출 연체율은 0.24%로 지난해 같은 기간 대비 0.12%포인트 올랐고 신용대출 등 기타 대출 연체율은 0.65%로 0.28%포인트 상승했다. 개인사업자대출 연체율의 경우 0.46%로 0.27%포인트 올랐다.

문제는 연체율이 더 상승할 수 있다는 점이다. 한 금융업계 관계자는 “미국 연방준비제도의 금리 인상 사이클 종료 기대감이 감돌고 있지만 한편에서는 고금리 상황이 상당 기간 지속될 수 있다는 전망도 나오고 있다”며 “차주들의 부담이 쌓이고 있다는 점에서 연체율은 더 상승할 수 있다”라고 밝혔다.

한편 해당 보고서는 향후 경기 둔화가 예상보다 심화할 경우, 한계 차주 중 상환능력이 한시적으로 떨어진 차주에 한해 원리금 일부 상환 유예 등을 통해 부실을 막고 소비 여건을 지원할 필요가 있다고 제안했다.