올 3분기 8개 카드사 대손상각비 3.1조원 넘어서···전년比 59.5%↑

고물가·고금리 장기화에 가계경제 악화···취약차주 늘어

건전성 악화로 대손비용 증가···수익성 하락까지 ‘첩첩산중’

[시사저널e=김희진 기자] 8개 카드사에서 회수가 불가능하다고 판단된 부실채권이 3조원을 넘어섰다. 고금리 장기화로 대출 상환에 어려움을 겪는 차주들이 늘어난 점이 영향을 미친 것으로 분석된다. 부실채권이 나날이 늘어나면서 카드사들의 건전성은 물론 수익성에도 적신호가 이어지고 있다.

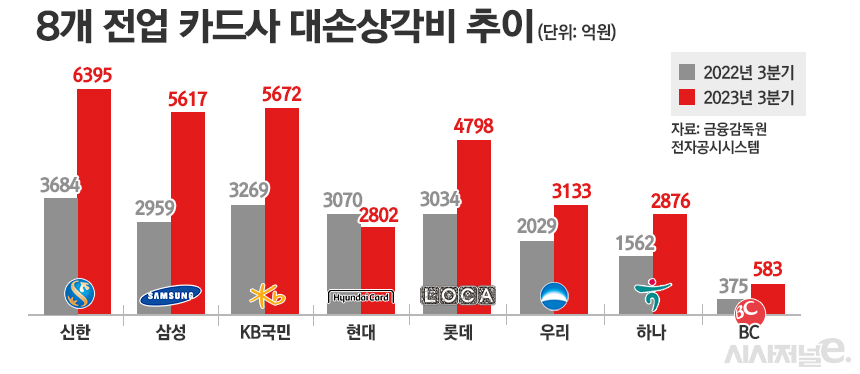

23일 카드업계에 따르면 올해 3분기 기준 8개 전업 카드사(신한·삼성·KB국민·현대·롯데·우리·하나·BC)의 대손상각비는 3조1876억원으로 집계됐다. 이는 전년 동기(1조9983억원) 대비 59.5% 증가한 규모다.

대손상각비는 카드사의 채권 중 회수가 어렵다고 판단해 손실로 처리된 금액을 의미한다. 대손상각비가 늘어나면 비용으로 처리되는 금액이 증가하면서 영업이익이 감소하게 된다.

대손상각비 증가세는 점점 가팔라지고 있다. 지난 상반기에는 전년 대비 증가율이 43.6%였으나 3분기 들어 증가율이 60%에 육박하는 수준으로 확대됐다.

카드사별로 살펴보면 현대카드를 제외한 7개 카드사 모두 대손상각비가 일제히 증가했다. 특히 삼성카드의 경우 지난해 3분기 2959억원에서 올해 3분기 5617억원으로 89.8% 급증하며 카드사 중 가장 큰 증가 폭을 기록했다.

대손상각비 금액이 가장 많은 곳은 신한카드였다. 신한카드의 올해 3분기 대손상각비는 6395억원으로 지난해 같은 기간 3684억원에서 73.6% 늘었다. 이외에도 하나카드(83.1%), KB국민카드(73.5%) 등도 70% 이상의 높은 증가율을 나타냈다.

반면 현대카드는 카드사 중 유일하게 대손상각비가 줄었다. 올해 3분기 현대카드의 대손상각비는 2802억원으로 전년 동기(3070억원) 대비 8.7% 감소했다.

고물가 상황이 이어지며 가계 실질소득이 줄어들고 고금리 장기화로 이자 부담이 늘어남에 따라 차주들의 상환능력이 약화되면서 카드사의 대손상각비가 전반적으로 증가한 것으로 풀이된다.

대손상각비는 회계상 비용으로 처리되기 때문에 금액이 늘어날 경우 카드사의 수익성에도 악영향을 미친다. 실제로 올해 3분기 8개 전업 카드사들의 합산 당기순이익은 2조781억원으로 전년 동기(2조3530억원) 대비 11.7% 감소했다.

부실채권이 늘어나면서 카드사들의 건전성 지표도 악화일로다. 금융감독원 전자공시시스템에 따르면 올해 3분기 말 기준 카드론 대환대출을 포함한 8개 카드사의 연체율 평균은 1.61%로 지난해 같은 기간(1.03%)보다 0.59%포인트 상승했다.

카드업계 관계자는 “고금리 장기화로 연체율 등 건전성 리스크가 확대되면서 대손상각비가 늘어나는 추세”라며 “건전성이 악화되면 대손상각비 증가는 물론 카드사들의 대손충당금 적립 부담도 커지기 때문에 결국 수익성을 개선하려면 건전성을 안정적으로 관리해 대손비용을 줄이는 게 급선무”라고 말했다.