지주사 SK㈜ 연결 유동부채, 지난해부터 60兆 돌파···SK하이닉스 투자규모·실적악화에 차입금↑

SK온의 美 등 대규모 생산라인 확충도 유동부채 증가 요인

SK “만기일 분산·차입금 갱신으로 자금관리 만전”

[시사저널e=유호승 기자] SK그룹의 지주사인 SK㈜의 유동부채가 65조원에 달한다. 핵심 계열사의 실적부진에도 지속성장을 염두에 둔 무리한 장·단기 투자에 차입금 등을 계속 늘린 결과다. 이로 인해 자금 조달 부담이 커지면서 주가 역시 하락세다.

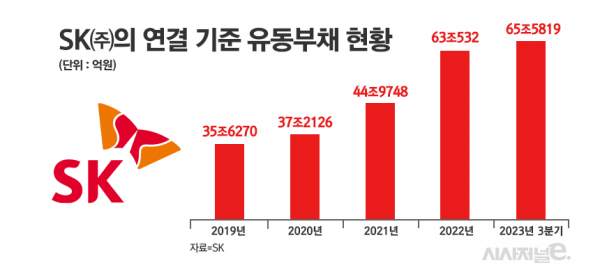

20일 금융감독원 전자공시시스템에 따르면 SK㈜의 올해 3분기 연결 기준 유동부채는 65조5819억원이다. 수년간 그룹의 ‘캐시카우’ 역할을 했던 SK하이닉스가 10년 만에 큰 폭의 적자를 기록하면서 차입금을 크게 늘린 영향이 컸다.

또한 SK이노베이션의 배터리 자회사인 SK온이 미국 등에서 대규모 생산라인 확충에 나선 것 역시 유동부채가 증가한 원인 중 하나로 꼽힌다.

SK㈜의 유동부채는 ▲2019년 35조6270억원 ▲2020년 37조2126억원 ▲2021년 44조9748억원 등이었다. 그러나 하이닉스가 반도체 업황 불안 등으로 어려움을 겪기 시작한 지난해부터는 60조원을 넘어섰다.

2022년 유동부채는 63조532억원으로 전년 대비 40.2%(약 18조원) 증가했다. 당시 늘어난 부채는 올해에도 유지되는 모양새다. 유동부채는 1년 안에 갚아야 하는 부채로 단기차입금 및 외상매입금, 지급어음 등이 포함된다.

시장에선 투자금 확대 추세가 SK의 원활한 자금흐름에 악영향을 끼치고 있다고 판단한다. 대표적으로 SK하이닉스는 2019년부터 반도체 슈퍼 사이클 열기가 식기 시작했을 때에도 투자 규모를 줄이지 않았다.

SK하이닉스의 2019년 설비투자비(CAPEX)는 약 14조5000억원에 달했다. 코로나 19가 시작 및 본격화된 2020~2021년에는 10조원이 쓰였다. 7조원의 영업이익으로 전년 대비 실적이 절반 수준으로 줄어든 지난해에도 역대 최대 규모인 20조원을 투입했다. 미래를 준비하기 위해서다.

과감한 투자에 차입금 등 유동부채가 빠르게 증가하면서 국내 신용평가사들은 SK그룹의 신용도 조정이 불가피할 수 있다는 입장을 내놓고 있다.

나이스신용평가는 “SK는 반도체와 배터리, 신재생 에너지 분야에 대한 투자를 지속할 계획이어서, 당분간 차입금 증가세가 계속될 것”이라며 “핵심 계열사의 실적 둔화와 대규모 투자계획 등을 감안하면 신용도 위험이 커지고 있는 상황”이라고 밝혔다.

글로벌 경기침체 및 금융시장 경색 등의 대내외 환경을 고려하면 잠재적 재무부담 위험은 더욱 높아진다. 신용평가사들은 차입금 증가세에 채무상환능력이 저하가 현실화될 경우 신용도를 낮출 수밖에 없다는 입장이다.

유동성에 대한 우려가 커지면서 SK㈜의 주가도 떨어지고 있다. 올해초 18만9000원이던 SK㈜의 주가는 이달 17일 기준 16만3000원으로 13.8% 하락했다. 지난달 6일에는 13만4700원까지 낮아져, 연중 최저치를 기록하기도 했다.

SK 관계자는 “재무구조 건전화 유지를 위해 자금관리에 총력을 기울이고 있다”며 “장·단기 차입금의 만기일이 분산돼 있고, 기존 차입금의 갱신 등으로 금융 위험을 최소화하는 중”이라고 전했다.