북미 주요 공장 증설 시점인 2025년 이후 IPO 목표

전기차 투자 속도 조절 나선 완성차 업계···GM, 블루오벌SK 켄터키 2공장 가동 연기

테네시, 켄터키 1공장 가동률 저하 우려···본격 수익성 개선 시점 늦춰지나

[시사저널e=정용석 기자] ”시장에서 제대로 가치를 인정받을 수 있을 때 IPO에 나서야 SK온은 물론 SK이노베이션 기업가치에도 도움이 될 것“ (김준 SK이노베이션 부회장)

SK온이 밝힌 상장 시점은 오는 2025년 이후다. 글로벌 주요 생산시설 가동 일정도 주로 이 시기에 몰려있다. 첫 흑자 전환 시점은 2024년으로 예상되지만, 2025년은 돼야 본격적인 생산능력 확대를 통해 제대로 된 기업가치를 산정 받을 수 있다는 계산으로 풀이된다.

다만 최근 전기차 시장 성장세가 둔화되면서 SK온이 계획한 기업 공개(IPO) 일정에도 변수가 생겼다는 우려가 나온다. 완성차 업계가 전기차 사업 축소나 지연 계획을 연달아 발표하면서 배터리 업계의 수익성 개선 시기가 늦춰질 가능성도 적지 않다.

◇ 전기차 수요 둔화···배터리 시장 성장 ‘적신호’

31일 업계에 따르면 최근 짐 팔리 포드 최고경영자(CEO)는 올해 3분기 실적발표 후 전기차 투자 계획 중 120억달러(약 16조2600억원)을 축소한다고 밝혔다.

이에 따라 미국 포드와 SK온의 합작법인인 블루오벌SK가 추진하는 켄터키 2공장 가동이 연기됐다. 해당 공장은 연산 43GWh 규모로, SK온이 추진 중인 북미 배터리 공장 전체 규모의 23.1%에 달한다.

블루오벌SK가 짓고 있는 테네시 공장과 켄터키 첫 번째 공장은 예정대로 2025년 양산에 나선다는 입장이지만, 포드가 전기차 판매 목표를 대폭 하향 조정하면서 해당 공장의 가동률이 예정대로 올라올지는 미지수다. 앞서 포드는 지난 2분기 실적발표에서 올해 전기차 판매 목표를 기존 60만대에서 40만대로 낮추고 오는 2026년 200만대 판매 목표도 무기한 연기했다.

공장 가동률은 곧 SK온의 북미 실적으로 연결된다. 미국 인플레이션 감축법(IRA)의 첨단부품제조 세액공제(AMPC) 조항은 미국에서 생산된 배터리 셀과 모듈에 대해 일정 금액을 세액공제 혜택을 제공한다. AMPC는 셀과 모듈 생산량에 따라 지급된다. 북미 공장 생산량이 감소할수록 SK온이 수취하는 AMPC 규모도 줄어들게 된다.

현재 SK온은 미국 조지아주에서 공장 2곳을 가동하고 있다. 지난 1분기와 2분기에는 해당 공장 가동을 통해 총 1670억원의 AMPC 혜택을 받았다.

이외에도 인건비 부담이 북미 배터리 공장의 수익성을 저해할 것으로 예상된다. 최근 전미자동차노조(UAW)는 완성차 공장에 이어 전기차 배터리공장 노동자 처우 개선 등 조건에도 포드의 동의를 얻은 것으로 파악된다. 앞서 UAW는 GM과 협상을 통해 LG에너지솔루션과 배터리 합작공장 노동자의 임금을 높이고 정식 근로계약에 포함되도록 하는 방안을 이끈 바 있다.

◇상반기 이자비용만 2057억원···IPO 절실

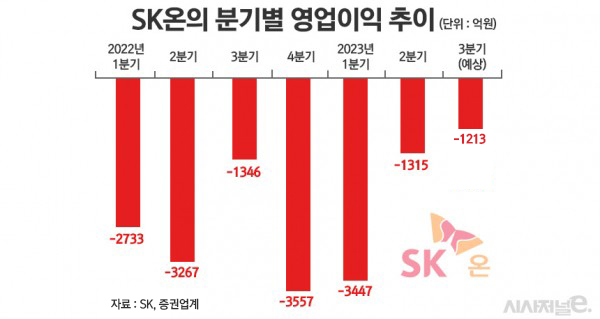

SK온의 흑자 전환 시점도 계속 늦춰지고 있다. SK온은 올해 상반기에만 4771억원의 영업손실을 냈다. 당초 증권가에선 SK온이 올해 3분기부터 손익분기점을 넘길 것으로 내다봤지만 최근 들어 전망은 어두워지고 있다.

NH투자증권은 SK온이 올해 3분기 영업적자 1213억원을 냈을 것으로 추정했다. AMPC 효과를 제외하면 전 분기와 비슷한 적자 규모다.

최영광 NH투자증권 연구원은 “2차전지 산업 전반에 걸친 가격 하락이 나타나는 가운데 전방 전기차 수요 둔화, 고객사 램프업 차질 등에 따라 SK온의 가동률 상승도 더딘 상황”이라며 “단기적 실적 개선 속도 둔화가 불가피하다”고 전망했다.

전기차 수요 둔화가 장기화된다면 SK온의 IPO 일정도 영향을 받을 수밖에 없다는 분석이다. 증권업계 관계자는 “(SK온은) 흑자전환에 실패하면서 프리 IPO(상장 전 투자유치)를 통한 자금 조달에 만족해야 했다”면서 “SK온이 상장하기 위해선 LG에너지솔루션처럼 흑자 전환 뒤 높은 기업가치를 유지하는 모습을 보여야 한다”고 했다.

하지만 SK온이 무작정 IPO 일정을 미룰 수도 없는 상황이다. 치솟은 이자비용과 공장 증설에 따른 운용비용 증가로 IPO를 통한 자금 마련이 절실한 상황이다. SK온은 지난 1년 동안 총 10조원이 넘는 자금을 빌려오면서 올 상반기 이자비용으로만 2057억원을 지출했다.

1년 내 만기가 도래하는 차입금만 5조원이 넘지만, 벌어들인 돈으로 이를 갚기는 버거울 것으로 보인다. SK온은 최근 대규모 유상증자와 외부 투자 등 갖가지 조달방법을 모두 동원한 나머지 회사채 시장에도 진출했다.