오는 30일부터 기관 투자가 수요예측 진행

성장성 높지만 최근 2차전지 투심 악화

[시사저널e=송준영 기자] 올해 하반기 IPO(기업공개) 최대어로 꼽히는 에코프로머티리얼즈가 공모를 본격화한 가운데 흥행에 성공할 수 있을지 주목된다. 증시 침체 속에 2차전지 투자 심리가 급속도로 얼어붙은 까닭이다. 다만 에코프로머티리얼즈가 2차전지 핵심 소재를 생산하고 있고 산업 성장세가 중장기적으로 지속될 수 있다는 측면에선 인기리에 상장할 수 있다는 관측도 나온다.

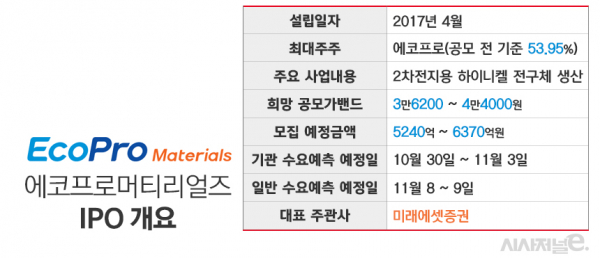

27일 증권업계에 따르면 에코프로 자회사인 에코프로머티리얼즈는 오는 30일부터 내달 3일까지 5영업일 동안 기관 투자자를 대상으로 수요예측에 돌입한다. 2017년 설립된 에코프로머티리얼즈는 2차전지 핵심 소재인 하이니켈 전구체를 생산하는 기업이다.

에코프로머티리얼즈는 올해 하반기 IPO 최대어라는 점에서 흥행 여부가 주목된다. 에코프로머티리얼즈의 예상 시가총액은 희망 공모가 밴드 3만6200~4만4000원 기준 2조5700억~3조1200억원 수준이다. 공모 예정 금액은 최대 6369억4000만원으로, 이는 올해 나온 IPO 중에서 가장 규모가 크다.

시장 관심을 끄는 IPO지만 흥행 여부는 안갯속이다. 우선 2차전지 업종에 대한 투자 심리도 냉각된 상태다. 2차전지 업종은 올해 상반기만 하더라도 가파른 상승 흐름을 보였다. 그러다 리튬을 중심으로 한 이차전지 핵심 원자재 가격이 하락했고 전방 산업인 전기차 시장의 성장세가 다소 둔화되는 모습이 나오면서 주요 주식들의 주가가 크게 내린 것이다.

대표적으로 올해를 10만9500원으로 시작한 에코프로는 지난 7월 26일 장중 153만원대까지 14배 넘게 상승했었다. 그러나 이후 상승 흐름을 이어가지 못했고 이달 26일 기준 62만1000원을 기록해 올해 최고가 대비 60% 가까이 하락했다. 이는 그만큼 2차전지 업종에 대한 투자 심리가 가라앉았다는 의미로 에코프로머티리얼즈 입장에선 악재로 분류된다.

이에 몸값 고평가 논란도 일각에선 제기되고 있다. 에코프로머티리얼즈는 비교 기업으로 국내 상장사인 포스코퓨처엠, 엘앤에프, 코스모신소재와 중국 기업인 CNGR를 선정했다. 이들의 EV/EBITDA(상각 전 영업이익 대비 기업가치) 평균을 이용해 몸값을 산정했는데, 이들 기업 대다수의 기업가치(EV)가 몸값 조정이 반영된 최근 증권신고서 이후로도 더 떨어졌다.

다만 여전히 투자자들의 시선이 모일 수 있다는 점은 에코프로머티리얼즈 흥행에 긍정적 요인으로 평가된다. 특히 전구체 산업의 가파른 성장세가 투심을 살릴 수 있다는 평가다. 관련 업계에 따르면 2020년 118만8000톤 수준이었던 글로벌 전구체 생산능력은 2022년 279만4000톤까지 증가했으며 2027년에는 606만8400톤에 이를 것으로 예상된다. 에코프로머티리얼즈는 글로벌 4위 수준의 전구체 생산 업자다. 최근에는 하이니켈 전구체를 중심으로 생산능력을 4배 확충하는 계획을 밝히기도 했다.

여기에 상장 당일 유통가능 물량 비중이 높지 않다는 점도 플러스 요인으로 분류된다. 올해 흥행에 성공했던 IPO 중 다수가 상장 직후 유통가능 물량 비중이 30% 아래로 높지 않은 종목들이 많았다. 에코프로머티리얼즈의 경우 상장 직후 유통가능 물량 비중은 전체의 18.7%에 불과하다.

한 증권업계 관계자는 “올해 4월 상장 예심을 신청할 당시만 하더라도 흥행 기대가 컸을 시기인데 대주주의 사법 리스크 탓에 상장예비심사 통과가 늦어진 것이 에코프로머티리얼즈 IPO에 독이 됐다”며 “향후 성장성과 최근 투자 심리 악화 사이에서 투자자들의 고민이 깊어질 수 있을 것”이라고 밝혔다.

한편 에코프로머티리얼즈는 수요예측 이후 공모가를 확정지은 다음 내달 8~9일 일반 청약을 진행할 예정이다. 상장 대표 주관사는 미래에셋증권이다.