상반기 이자 순수익 2조7756억원···전년比 15.8%↓

수신금리 상승 여파에 이자비용 증가···1년 새 120% 이상 급증

시중은행 정기예금 금리 줄줄이 4%대 올라서···저축은행 금리 상향 압박

[시사저널e=김희진 기자] 저축은행의 이자 순수익이 1년 새 15% 이상 줄어든 것으로 나타났다. 수신금리 상승 여파로 급증한 이자비용이 수익성에 걸림돌로 작용하고 있다.

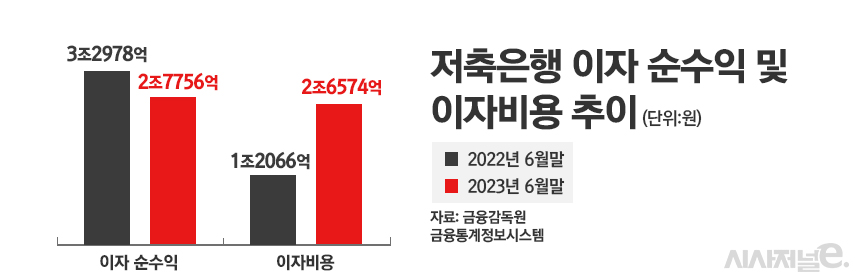

16일 금융감독원 금융통계정보시스템에 따르면 올해 상반기 기준 국내 79개 저축은행의 이자 순수익은 2조7756억원으로 집계됐다. 이는 전년 동기(3조2978억원) 대비 15.8% 줄어든 규모다.

대형 저축은행들도 예외는 없었다. 자산 규모 기준 상위 5개 저축은행(SBI·OK·웰컴·페퍼·한국투자)의 이자 순수익은 총 1조3489억원으로 지난해 같은 기간 1조5903억원에서 15.2% 감소했다. 특히 한국투자저축은행의 경우 5개 대형 저축은행 중 이자 순수익이 1년 새 22.8% 줄어들며 높은 감소폭을 기록했다.

저축은행 업권 전반의 이자 순수익이 줄어든 배경에는 수신 금리 상승으로 이자비용이 늘어난 점이 영향을 미친 것으로 분석된다.

올해 상반기 국내 79개 저축은행의 이자비용은 2조6574억원으로 전년 동기(1조2066억원)보다 120.2% 급증했다. 1년 만에 이자비용이 2배 이상 치솟은 셈이다.

올해 2월 3%대로 내려갔던 저축은행의 정기예금 평균 금리는 4월 들어 다시 상승세를 나타내면서 최근 4%대로 올라섰다. 저축은행중앙회에 따르면 1년 만기 정기예금 평균금리는 지난 3월 말 기준 3.77%였으나 6월 말 3.96%로 4%에 육박했다. 이후 상승세를 이어가면서 7월 중 평균금리는 4%대로 올라섰다.

이자 순수익이 줄어들면서 저축은행의 수익성도 악화일로를 걷고 있다. 금융감독원이 지난달 28일 발표한 ‘상반기 저축은행 영업실적(잠정)’에 따르면 전국 79개 저축은행은 올해 상반기 962억원의 당기순손실을 기록했다. 지난해 상반기 당시 8956억원의 흑자를 기록했던 것과 비교하면 순이익 규모가 1조원 가까이 감소하며 적자 전환했다.

문제는 저축은행의 수신금리가 최근에도 상승 곡선을 이어가고 있다는 점이다. 이날 기준 저축은행 업권의 1년 만기 정기예금 평균금리는 4.24%로 집계됐다. 9월 말 평균금리가 4.19%였던 것과 비교하면 보름 남짓 만에 0.05%포인트 상승했다.

저축은행 전반의 예금금리가 상승하면서 4.5%를 넘는 고금리 정기예금 상품도 대거 늘었다. 지난 8월 말까지만 해도 4.5% 이상 금리를 적용하는 정기예금 상품은 18개에 불과했지만 이날 기준 62개로 3배 이상 늘었다. 현재 저축은행 업권에서 가장 높은 금리를 제공하는 정기예금 상품은 CK저축은행의 비대면 정기예금과 머스트삼일저축은행의 ‘e-정기예금’, ‘비대면정기예금’ 상품으로 1년 만기 기준 연 4.6% 금리를 적용하고 있다.

저축은행의 수신금리 상승세가 좀처럼 꺾이지 않는 이유는 주요 시중은행들이 예금금리 상향 조정에 나서면서 은행권의 정기예금 금리가 저축은행의 금리 수준을 바짝 따라붙은 탓이다.

은행연합회에 따르면 전국 19개 은행의 1년 만기 정기예금 37개 중 19개 상품이 최고금리 기준 4.0% 이상의 금리를 제공하는 것으로 집계됐다. 은행권에서 가장 높은 금리를 내건 상품은 SC제일은행의 ‘e-그린세이브예금’으로 우대금리를 포함해 최고 연 4.35% 금리를 적용한다.

통상적으로 저축은행은 시중은행보다 1%포인트가량 높은 금리를 제시함으로써 수신을 유치한다. 시중은행과 저축은행 간 수신금리 격차가 줄어들 경우 저축은행의 수신고가 시중은행으로 빠져나가는 자금 이탈 현상이 가속화될 가능성이 높다.

저축은행 관계자는 “수익성 악화의 가장 큰 요인은 수신금리 상승으로 늘어난 이자비용”이라며 “이자비용을 줄이려면 수신금리를 낮춰야 하지만 최근 시중은행의 정기예금 금리가 4%대로 올라서는 등 저축은행과의 금리 차이가 줄어들면서 자금 이탈 우려가 커지고 있어 금리를 올릴 수밖에 없는 상황”이라고 말했다.