금융연구원 “부동산·운수·건설업 부실이 가장 커”

[시사저널e=김용수 기자] 부도 확률이 10%가 넘는 부실기업의 부채가 4년 만에 약 2.3배 늘어난 것으로 나타났다. 특히 부동산업, 운수업, 건설업의 부실이 가장 큰 것으로 나타났다.

10일 이지언 한국금융연구원 선임연구위원은 ‘기업부채 리스크와 여신 건전성 추정’ 보고서를 통해 이같이 밝혔다.

이 연구위원은 코스피·코스닥·코넥스·외감법인 중 비금융기업 3만5000여개를 분석해 부도 확률이 10%를 초과하는 기업을 부실기업으로 정의했다.

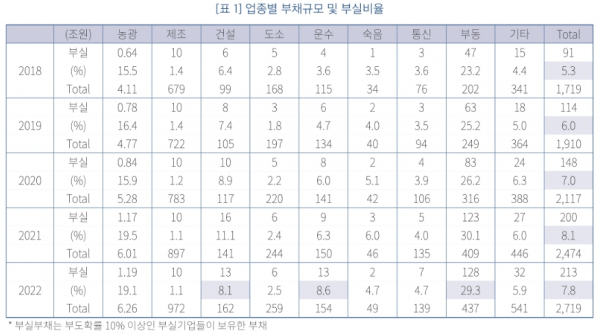

그 결과 분석 대상 기업의 총부채는 2018년 1719조원에서 지난해 2719조원으로 연평균 12% 늘었다. 반면 부실기업의 부채는 같은 기간 91조원에서 213조원으로 연평균 24% 증가한 것으로 나타났다. 구체적으로 2018년 91조원, 2019년 114조원, 2020년 148조원, 2021년 200조원, 2022년 21조원 순이다.

이에 따라 최근 5년간 부실기업 부채가 기업부문 총부채에서 차지하는 비중도 2018년 5.3%에서 지난해 7.8%로 증가했다.

업종별로 보면 부동산업, 운수업, 건설업의 부실이 큰 것으로 나타났다. 지난해 기준 각각 128조원, 13조원, 13조원 순으로 조사됐다.

이 연구위원은 “부동산업은 2021~2022년 주택거래 감소와 주택가격 하락으로 임대·중개업의 수익성이 악화됐고, 부동산PF 부실로 일부 개발·시행업의 재무 건전성도 악화됐다”며 “운수업은 2020~2021년 글로벌 공급망 문제로 해운·항공화물은 호황이었지만, 여객운수 실적은 매우 저조했다. 지난해 여객운수 수요는 증가세를 회복했지만, 화물운송은 금리 상승에 따른 글로벌 경기둔화로 실적이 크게 악화됐다”고 설명했다.

이어 “건설업은 지난해 이후 주택시장 침체와 부동산PF·브릿지론 부실 우려로 실적이 부진했고, 아파트 분양 저조 및 원자재 가격 상승으로도 어려움을 겪고 있다”고 덧붙였다.

이 연구위원은 기업 부도 확률을 바탕으로 업종 부도 확률을 계산해, 이를 국내 은행·저축은행 대출 포트폴리오에 적용했다.

그 결과 부실 대출을 총기업 대출로 나눈 ‘신용위험’은 2019년 감소한 이후 2020~2021년 코로나19 사태 등의 영향으로 크게 증가했으며, 지난해에도 그 수준이 지속됐다.

지난해말 기준 업권별 자기자본 대비 신용위험액(부실 대출)을 비교하면 국내은행(11.8%)에 비해 저축은행(18.8%)이 더 컸다.

이 연구위원은 “손실부담능력 면에서 국내은행에 비해 저축은행의 자본 확충 필요성이 상대적으로 높은 것으로 판단된다”고 밝혔다.