제주드림타워 카지노 호황에 3분기 흑자전환 가시화

11월말 만기 다가오는 7000억 차입금 리파이낸싱 유력

나머지 6000억 회사채·전환사채도 상환 및 주식전환 기대↑

[시사저널e=이승용 기자] 제주드림타워 호텔 및 카지노를 운영하고 있는 롯데관광개발이 중국 관광객 증가로 3분기 흑자전환을 기대하고 있다.

롯데관광개발은 드림타워를 짓느라 대출받은 7000억원의 만기가 올해 11월말이라 리파이낸싱에 대한 부담이 적지 않았다. 하지만 최근 같은 분위기라면 무난히 성공할 것으로 예상된다.

다만 최근 금리가 상승한 상태라 조달금리는 상승할 것으로 전망된다. 롯데관광개발로서는 중국 단체관광객 '유커' 유입을 통한 대규모 흑자가 지속하면서 1조3000억원에 달하는 단기차입금과 회사채, 전환사채 리스크가 해소되기를 기대하는 상황이다.

◇ 롯데관광개발, 유커 귀환에 흑자전환 가시화

6일 한국거래소에 따르면 이날 롯데관광개발 주가는 전날 대비 250원(1.63%) 상승한 1만5600원에 장을 마쳤다. 5거래일만에 상승세다.

롯데관광개발 주가는 올해 7월 26일 9060원까지 하락했으나 중국의 한국행 단체관광 허용 소식 이후 급등하기 시작해 지난달 31일 장중 1만7680원을 찍었다. 한 달 만에 두 배가 된 셈이다. 이후 이달 들어 주가가 연일 하락하며 전날 1만5350원으로 장을 마쳤다.

롯데관광개발 주가가 다시 반등한 이유는 롯데관광개발이 전날 연결재무제표 기준 영업(잠정)실적(공정공시)를 통해 지난 8월 실적을 밝혔기 때문이다. 상장사가 월별 실적을 공시하는 것은 이례적이다.

롯데관광개발은 제주 드림타워 복합리조트 내 호텔 및 외국인 전용 카지노, 여행사, 패션몰 등을 운영하고 있다. 지난해말 기준 전체 매출에서 호텔 매출은 64.1%, 카지노 매출은 23.8% 비중을 차지하고 있다.

롯데관광개발은 지난 8월 드림타워 복합리조트 내 호텔 그랜드하얏트제주의 별도 기준 매출이 142억5200만원을 기록했다고 전날 밝혔다. 이는 2020년 12월 개장 이후 최고 실적이다.

외국인 전용 카지노 드림타워 카지노도 8월 한 달 동안 2만8734명의 이용객이 방문해 종전 최고 기록이었던 7월(2만7005명) 기록을 넘어섰다고 밝혔다. 카지노 테이블 드롭액(카지노 고객이 칩으로 바꾼 금액)도 8월 1327억원으로 지난 7월 1302억원 대비 25억원 증가하면서 역대 최고 기록을 경신했다.

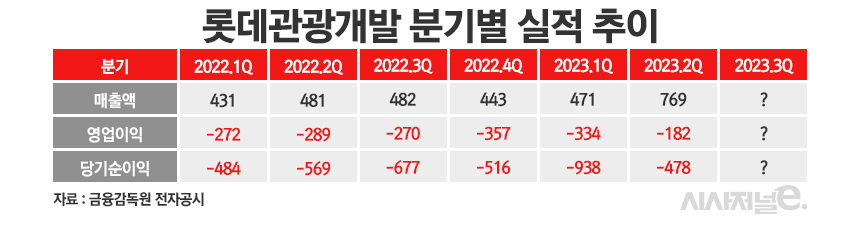

롯데관광개발 실적 상승세는 지난 3월 26일 제주~중국 직항 노선이 대대적으로 운항 재개에 나서면서부터 본격화됐다. 단체 관광이 아닌 개인 관광만으로도 롯데관광개발은 지난 2분기에 매출 769억원을 기록하며 이전분기 대비 2배 수준으로 늘어났고 영업손실은 182억원으로 기존의 절반 이하로 줄어들었다.

최근 중국 정부가 단체관광도 허용하면서 롯데관광개발의 올해 3분기 흑자전환은 유력한 상태다. 롯데관광개발 측은 “중국 중추절 기간에 이미 하루 최대 1450실까지 객실 예약이 차 있는 상황”이라며 “이에 대비해 카지노 직원 400명과 호텔 직원 100명을 추가로 채용하는 등 관광객 맞이 준비에 나섰다”고 말했다.

◇ 리파이낸싱 우려 해소될까

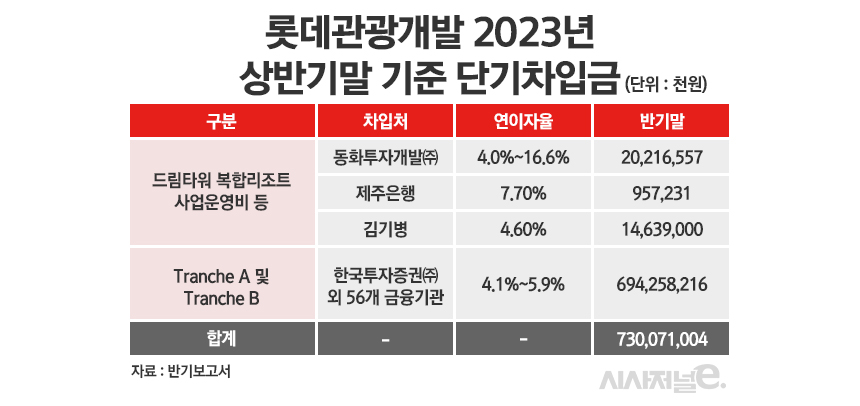

롯데관광개발은 유상증자, 회사채 발행, 전환사채 등을 통해 조단위 자금을 조달하며 제주드림타워를 건설했다. 지난 5년 동안 조달한 자금만 1조4000억원에 달한다.

최근 중국인 관광객 유입이 본격화되면서 롯데관광개발은 다가오는 11월 말에 만기가 다가오는 7000억원 규모의 담보대출 차입금에 대한 리파이낸싱 부담도 덜게 됐다. 롯데관광개발은 지난 2020년 한국투자증권과 신한투자증권 등 국내 40여개의 금융기관과 7000억원에 달하는 대출을 일으켰다. 리파이낸싱은 싱가포르 최대 증권그룹인 CIMB 산하 투자은행 및 사모펀드 운용사인 CCGI가 맡고 있다.

롯데관광개발이 이례적으로 전날 8월 월별 실적을 공개한 것도 결국 원활한 리파이낸싱을 위한 분위기 띄우기에 가깝다는 분석이다.

다만 롯데관광개발이 리파이낸싱에 성공하더라도 2년 전 대비 금리가 올랐기에 조달금리가 관건이다. 롯데관광개발은 대주단을 전부 1금융권으로만 구성해 대출금리를 낮추겠다는 구상을 하고 있다.

중국인 단체관광객 유입이 본격화되어 롯데관광개발의 흑자가 장기화된다면 단기차입금은 물론 회사채 및 전환사채 부담도 한층 줄어들 것으로 예상된다.

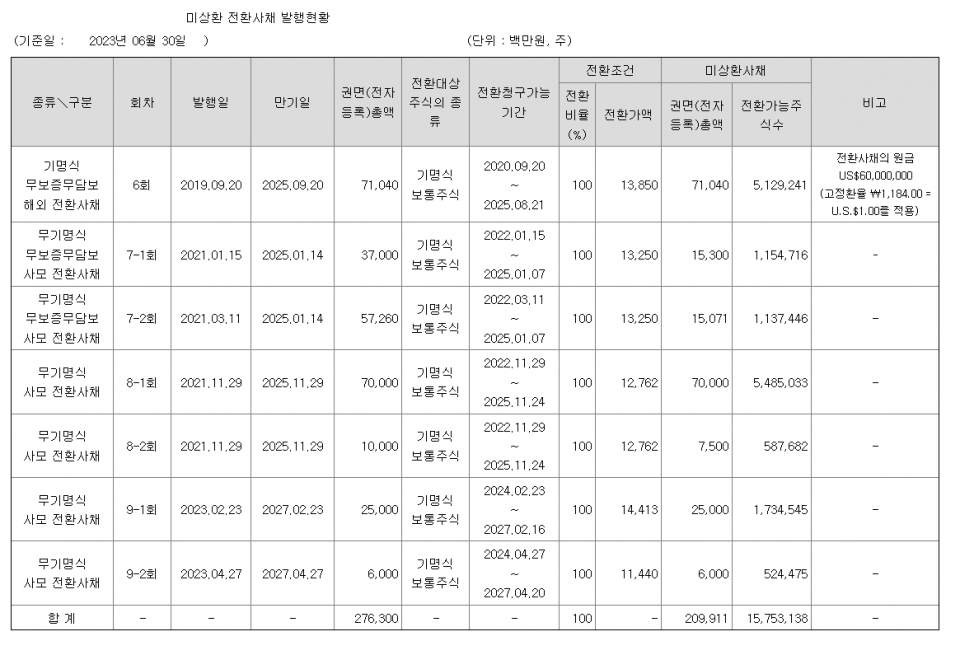

롯데관광개발의 미상환 회사채 물량은 6월말 기준 3193억원이고 미상환 전환사채 역시 2763억원으로 총 5956억원에 달한다.

롯데관광개발이 발행한 회사채와 전환사채 만기는 2025년부터 도래한다. 특히 전환사채의 경우 해외 투자자들이 사들이면서 롯데관광개발이 공매도 1위 종목에 오르는 부작용이 발생하기도 했다.

해외 투자자들은 지난 2019년 9월 롯데관광개발로부터 해외전환사채 510만주를 사들이면서 위험을 헤지하기 위해 이 중 460만주를 롯데관광개발의 계열사인 동화투자개발로부터 대차해 일시적으로 시장에 매도하는 이른바 '델타 플레이스먼트(Delta Placement)' 매매방식을 구사했다.

하지만 이 같은 매매방식이 공매도 물량으로 잡히면서 롯데관광개발은 국내 시가총액 대비 공매도 비중 1위 종목을 장기간 유지하고 있다. 향후 전환사채가 주식으로 전환되면 롯데관광개발은 부채가 자본으로 전환되는 것이기에 이자부담이 줄고 재무구조가 한층 개선될 것으로 전망된다. 전환사채의 주식전환 가격은 1만1440~1만4413원이며 2453억원 가량은 전환가능기간이다.