상위 5개 저축은행 상반기 이자비용 1조원···1년 새 126.9%↑

수신금리 오름세 지속···조달비용 부담 가중

연말까지 금리 오름세 이어질 듯···하반기 실적도 적자 우려

[시사저널e=김희진 기자] 올해 상반기 5대 대형 저축은행의 이자비용이 전년 동기 대비 2배 이상 증가했다. 연초 수신금리가 지난해 말 대비 다소 내려가면서 조달비용 부담이 줄어들 것으로 기대됐지만 2분기 들어 수신금리 상승세가 이어지면서 저축은행 업권의 비용 부담이 지속되는 모습이다.

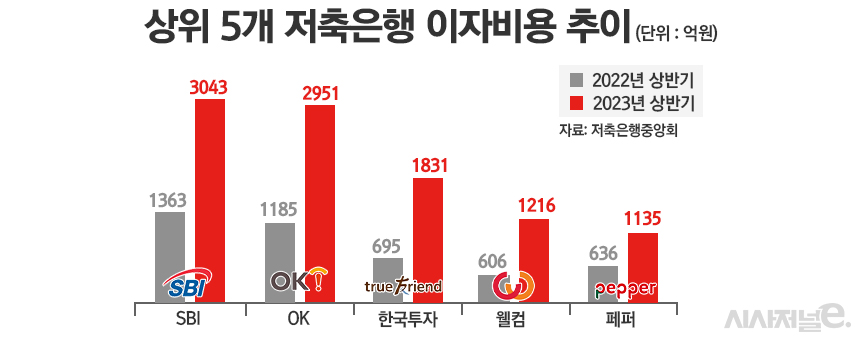

1일 금융권에 따르면 자산 규모 기준 상위 5개 저축은행(SBI·OK·한국투자·페퍼·웰컴)의 올해 상반기 기준 이자비용은 총 1조176억원으로 집계됐다. 이는 지난해 같은 기간 4485억원에서 126.9% 늘어난 규모다.

저축은행별로 살펴보면 OK저축은행의 증가폭이 가장 컸다. 올해 상반기 기준 OK저축은행의 이자비용은 2951억원으로 전년 동기(1185억원) 대비 149.0% 급증했다. SBI저축은행의 경우 상반기 지출한 이자비용이 지난해 같은 기간 1363억원에서 123.3% 증가한 3043억원으로 5대 저축은행 중 가장 규모가 컸다. 이외에 웰컴저축은행도 1년 새 606억원에서 1216억원으로 100.7% 증가하며 2배 이상의 증가폭을 나타냈다.

주요 저축은행의 이자비용이 눈에 띄게 증가한 이유는 수신금리 상승세가 좀처럼 꺾이지 않으면서 조달비용 부담이 이어지고 있는 탓이다.

한국은행 경제통계시스템에 따르면 저축은행 업권의 1년 만기 정기예금 평균금리는 지난해 11월 5.82%로 치솟은 바 있다. 올해 들어 금리가 다소 내려가면서 3월에는 3.62%로 떨어졌지만 2분기 들어 다시 오름세로 전환됐다. 그 결과 지난 6월 평균금리는 4.08%를 기록하며 4%대로 올라섰다.

예·적금 외에도 은행채를 발행하는 등 자금조달 수단이 다양한 시중은행과 달리 저축은행은 자금조달 수단이 예·적금으로 한정적이다. 때문에 수신금리가 오를 경우 그만큼 조달비용 부담이 클 수밖에 없다.

문제는 하반기에도 수신금리 오름세가 이어지고 있다는 점이다. 저축은행중앙회에 따르면 이날 기준 국내 79개 저축은행의 1년 만기 기준 정기예금 평균금리는 4.11%를 기록했다. 2개월 전까지만 해도 해당 금리가 3% 후반대였던 것과 비교하면 상승세가 현재도 지속되고 있는 상황이다.

업권에서는 지금과 같은 수신금리 상승세가 이어질 경우 상반기에 이어 하반기에도 적자를 피하기 어려울 것으로 보고 있다. 국내 79개 저축은행은 올해 상반기에 962억원의 당기순손실을 기록했다. 지난해 상반기 8956억원의 흑자를 거둔 것과 비교하면 순이익 규모가 1조원 가까이 감소해 적자 전환했다.

엎친 데 덮친 격으로 최근 시중은행에서 연 4%대 예금 상품이 재등장하는 등 예금금리가 오름세를 이어가면서 저축은행과의 금리 격차가 좁혀지고 있다. 우리은행은 ‘우리 첫거래우대 정기예금’의 기본금리를 지난달 0.3%포인트 인상해 현재 우대금리 포함 최고 연 4.1% 금리를 제공한다.

통상적으로 저축은행은 시중은행보다 1%포인트가량 높은 금리를 제시함으로써 수신을 유치한다. 시중은행의 예금금리가 저축은행 뒤를 바짝 추격하면서 향후 저축은행들도 고객 이탈 방지를 위한 수신금리 인상이 불가피할 전망이다.

저축은행 관계자는 “작년 높은 금리로 취급했던 정기예금 상품의 만기가 4분기에 몰려 있어 고객에게 지급해야 하는 원리금을 고려해 유동성 확보에 집중하고 있는 상황”이라며 “최근 시중은행들의 예금금리도 오름세를 지속하고 있어 연말까지 저축은행 업권의 수신금리 오름세가 이어질 가능성이 높다”고 말했다.