장기보험부채 가운데 이익 비중 60%···가장 커

3분기 당국 IFRS17 지침 적용하면 이익 대폭 줄어들수도

[시사저널e=유길연 기자] DB손해보험이 올해 상반기 대형 손해보험사 가운데 수익성 1위를 거뒀지만 마냥 좋아할 수 없는 상황이다. 올해 3분기 재무제표를 작성할 때는 금융당국이 정해준 가이드라인을 적용해야하기 때문이다. 당국의 지침을 따르면 손보사들의 이익 감소는 불가피하다는 것이 업계의 대체적인 의견이다. 특히 DB손보는 보험계약 대비 이익 규모가 가장 크기에 타격이 클 수도 있단 예상이다.

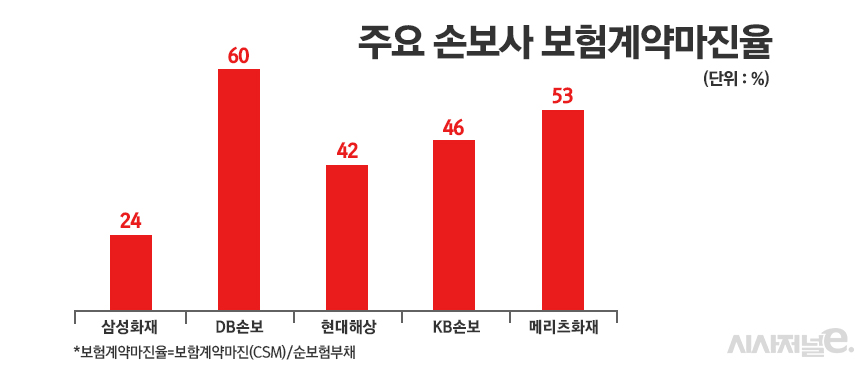

29일 금융권에 따르면 DB손보의 올해 6월 말 순보험부채(개별 기준) 가운데 보험계약마진(CSM)이 차지하는 비중은 60%에 달했다. 21조9816억원의 장기상품 보험부채 가운데 60%인 12조6000억원이 향후 이익으로 인식될 예정이라고 파악한 것이다. 100만원짜리 보험계약을 맺으면 향후 60만원은 DB손보가 가져간다는 의미다. CSM은 새 회계제도(IFRS17) 아래서 보험사가 장기보험 계약을 맺어 발생한 미래현금흐름 가운데 보험사가 이익으로 인식하는 금액이다.

5개의 대형 손보사(삼성·DB·현대·KB·메리츠) 가운데 가장 수익성이 높았다. 손보사 실적 1위인 삼성화재보다 수익성이 두 배를 넘었다. 삼성화재보다 보험부채 규모는 절반도 안됐지만 CSM은 약 300억원 밖에 차이나지 않은 결과다. 특히 손보업계에서 수익성 중심의 경영을 펼치는 것으로 평가받는 메리츠화재를 앞선 것은 놀랍다는 평가가 나온다.

장기보험의 높은 수익성을 바탕으로 DB손보는 올 상반기 9180억원의 순익을 거둬 손보업계 실적 2위에 올랐다. 현재 수익성을 유지한다면 향후 손보사 1위 자리도 가능하다. DB손보가 CSM규모에서 삼성화재를 넘어서면 시간이 지날수록 DB가 더 많은 이익을 거둘 확률이 높아진다.

하지만 일각에선 오는 3분기에 당국의 가이드라인이 적용되면 DB손보의 수익성이 크게 줄어들 수 있다는 관측도 나온다. IFRS17 아래서 핵심은 보험사들이 얼마만큼 보험계약으로 인해 발생할 현금흐름을 얼마만큼 정확하게 예측하는가이다. 미래에 들어올 돈(보험료)과 나갈 금액(보험금, 사업비)을 추정한 값이 실제 발생하는 금액과 최대한 같아야 하는 것이다. 이를 위해선 보험사들이 손해율, 사업비율, 유지율 등 계리적 가정 값을 정확하게 정해야한다.

그런데 올해 IFRS17이 도입되자 보험사들이 이익 지표인 CSM을 부풀리기 위해 계리적 가정 값을 자의적으로 정한다는 지적이 이어졌다. 특히 손보사들이 실손의료보험의 손해율 가정 값을 낙관적으로 산출하면 미래 이익인 CSM이 과도하게 늘어난다는 비판이 나왔다. 실손보험 계약 갱신 시 보험료를 크게 올릴 것으로 예상해 향후 손해율이 대폭 낮아진다고 가정했다는 것이다. 이에 금융당국은 보험사들이 계리적 가정 값을 보수적으로 잡도록 가이드라인을 정한 것이다. 이 방침을 적용하면 대부분의 손보사들의 CSM은 크게 줄어들 것으로 우려된다.

특히 CSM 비율이 가장 높은 DB손보의 충격이 더 클 수 있다는 관측이 제기된다. 최근 DB손보가 지난 1분기 재무제표에 회계 상 오류가 있어 올해 상반기 재무제표에서 일부 수치를 수정한 사실도 DB손보의 계리적 가정에 대한 의심을 갖게 만드는 대목이다. 사실 DB손보의 CSM 규모에 대한 논란은 올해 초부터 일었다. 보험사들이 3월 말 ‘IFRS17 재무영향평가’를 공개했는데, DB손보의 지난해 당기순익이 삼성화재를 넘은 것으로 나왔기 때문이다. CSM 규모가 삼성화재와 비슷하게 나온 결과다.

새 가이드라인의 영향이 크면 DB손보는 순익 2위 자리도 지키지 못할 수도 있다. 올 상반기 순익 3위인 메리츠화재(8390억원)는 DB를 1000억원 차이로 바짝 따라붙고 있다. 그런데 메리츠화재는 당국의 가이드라인의 영향이 가장 적을 것으로 예상되는 곳이다. 메리츠화재는 아예 계리적 가정 값을 보수적으로 정했다고 대대적으로 어필하는 보험사다.

실제로 메리츠화재는 높은 수익성에도 불구하고 1550억원의 대규모 예실차 이익을 거뒀다. 예상했던 보험금·사업비보다 실제 발생한 보험금·사업비가 훨씬 적게 나온 것이다. 그만큼 CSM을 산출하는데 있어 계리적 가정을 보수적으로 정했다는 의미다. DB손보는 상반기 370억원의 예실차 이익을 거뒀다.

한 금융권 관계자는 "최근 가이드라인 적용을 전진법으로 할 것이냐 소급법으로 할 것이냐 보험사들간의 논쟁이 치열했던 만큼 당국 지침에 대해 보험사들이 부담스러워하는 것은 맞다"라며 "다만 어떤 보험사가 타격이 클지는 3분기 재무제표가 실제로 나와봐야 알 것"이라고 말했다.

DB손보 관계자는 “장기보험에는 연금보험도 포함돼 있어서 순부채대비 CSM 비율로는 다른 회사와 수익성을 비교하기는 무리가 있다”라며 “이에 이 비율이 높다고 당국의 가이드라인 효과를 직접적으로 파악할 수 없다”라고 말했다.