올해 2분기 저축銀 중금리대출 취급액 1.6조원···전년比 50%↓

신용점수 600점 이하 대상 대출 취급 중단 6곳→15곳으로 늘어

저축은행 예금금리 다시 4%대···조달비용 부담 이어져

[시사저널e=김희진 기자] 올해 2분기 저축은행 업권의 중금리대출 취급액이 전년 동기 대비 절반 수준으로 급감했다. 지난해 말부터 계속된 높은 조달금리 문제와 함께 연체율 악화로 건전성 관리 필요성이 커지면서 중금리대출 취급 규모가 줄어든 것으로 분석된다.

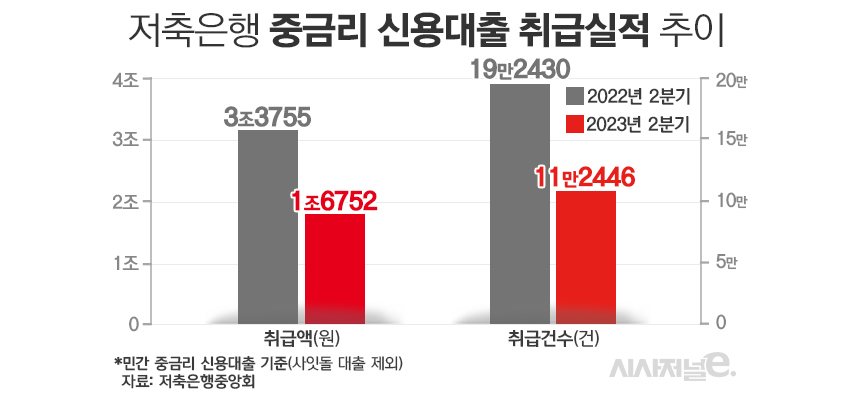

28일 저축은행중앙회에 따르면 저축은행의 올해 2분기 민간중금리 신용대출(사잇돌 대출 제외) 취급액은 1조6752억원으로 집계됐다. 이는 전년 동기(3조3755억원) 대비 50.4% 감소한 규모다. 취급건수 역시 같은 기간 19만2430건에서 11만2446건으로 41.6% 줄어들었다.

중금리 신용대출을 취급하는 저축은행 수도 1년 새 35곳에서 30곳으로 줄어들었다. 이 중 신용점수 600점 이하의 저신용 차주를 대상으로 민간중금리 대출을 취급하지 않는 곳은 6곳에서 15곳으로 2배 이상 늘었다.

민간중금리 대출은 중·저신용자에게 상대적으로 낮은 금리로 대출을 내주는 상품이다. 금융당국은 서민 금융지원 차원에서 중금리 대출 확대를 유도하고 있으며 업권별 금리상한 요건을 충족하는 비보증부 신용대출을 민간중금리 대출로 인정하고 인센티브를 부여하고 있다. 저축은행은 현재 17.5%의 금리상한을 적용받고 있다.

저축은행 업권의 중금리대출 취급실적이 줄어든 배경에는 높은 조달금리 영향이 자리 잡고 있다. 한국은행 경제통계시스템에 따르면 저축은행 업권의 1년 만기 정기예금 평균금리는 지난해 11월 5.82%까지 치솟은 바 있다. 올해 들어 금리가 다소 내려가면서 3월에는 3.62%로 떨어졌지만 최근 다시 오름세로 돌아섰고 지난 6월 금리는 4.08%로 올라섰다. 기준금리 인상이 본격화되기 전 평균금리가 2%대였던 것과 비교하면 여전히 높은 수준이다.

저축은행은 은행과 달리 자금조달 창구가 예·적금으로 한정된 탓에 수신금리가 높아지면 조달비용 부담이 큰 폭으로 늘어난다. 조달비용이 늘어난 만큼 이를 대출금리에 반영할 수 있다면 수익성에 문제가 없지만 법정 최고금리가 20%, 민간중금리 대출 금리 상한이 17.5% 등으로 제한된 탓에 조달비용 상승분만큼 금리를 올릴 수 없는 상황이다. 결국 중금리대출 취급을 늘릴수록 역마진 우려가 커지는 셈이다.

조달비용 상승 여파로 저축은행의 수익성은 악화일로를 걷고 있다. 금융감독원이 발표한 ‘2023년 상반기 저축은행 영업실적(잠정)’에 따르면 79개 저축은행의 올해 상반기 당기순손실을 962억원을 기록했다. 지난해 상반기 실적이 8956억원이었던 것과 비교하면 순익 규모가 1조원 가까이 줄어들었다.

아울러 지난해 말부터 연체율이 오름세를 나타내는 등 건전성 지표가 악화되고 있다는 점도 중금리대출 취급을 어렵게 만드는 걸림돌이다.

금융감독원에 따르면 올해 6월 말 기준 저축은행 업권의 연체율은 5.33%로 지난해 말(3.41%) 대비 1.92%포인트 상승했다. 고정이하여신비율 역시 5.61%로 전년 말(4.08%) 대비 1.53%포인트 악화됐다.

저축은행 관계자는 “올해 들어 수신금리가 낮아지기는 했으나 금리 인상기 이전 예금금리가 평균 2%대였던 것과 비교하면 현재 4%대 금리도 여전히 높은 수준”이라며 “또한 지난해 말부터 연체율 상승세가 본격화되면서 대출 자산 규모를 늘리기보다는 자산을 줄여 리스크를 관리하는 방향에 집중하고 있는 상황”이라고 말했다.

이어 “최근 저축은행들이 연말에 다가오는 예금 상품의 만기에 대비해 수신고 확보에 나서면서 업권 전반의 예금금리가 다시 오르는 추세”라며 “중금리대출 취급이 다시 활발해지려면 수신금리가 낮아져야 하는데 4분기까지는 상황을 지켜봐야 할 것으로 보인다”고 내다봤다.