상장 철회 후 채 1년 되지 않아 재도전···흥행 여부 주목

몸값 낮추고 공모금액 줄여···상장일 유통가능물량 비중도 축소

차분해진 IPO 분위기, 플랫폼 기업 투심 부진은 우려 요인

[시사저널e=송준영 기자] 독서 플랫폼 기업 밀리의서재가 IPO(기업공개)를 재추진하고 있는 가운데 흥행에 성공할지 주목된다. 지난해 첫 도전 당시보다 실적이 증가한 데다 공모금액과 상장 당일 유통가능 물량 비중을 낮췄다는 점은 긍정적인 부분으로 평가된다. 다만 IPO 시장 분위기가 다소 얼어붙었고 플랫폼 기업에 대한 투자 심리가 개선되지 않고 있다는 점은 걸림돌로 꼽힌다.

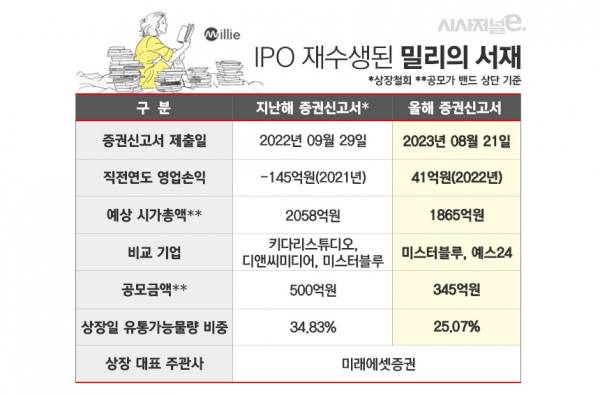

23일 증권업계에 따르면 밀리의서재는 최근 증권신고서를 제출하고 상장 작업에 본격적으로 나선다. 밀리의서재의 IPO 도전은 이번이 두 번째로, 앞선 지난해 9월 말 증권신고서를 내고 상장을 추진했으나 수요예측에서 흥행에 실패하며 같은 해 11월 철회신고서를 제출한 바 있다.

밀리의서재가 상장 철회 후 채 1년이 되지 않은 시점에서 증시 입성을 노리는 만큼 흥행 여부에 관심이 쏠린다. 우선 지난번 대비 실적이 호조를 보였다는 점은 긍정적인 요소로 분류된다. 밀리의서재는 지난해 연간 기준 41억원의 영업이익을 기록하며 흑자전환했다. 연간 영업이익 흑자는 지난해가 처음이었다. 여기에 올해 상반기에는 49억원의 영업이익을 기록해 지난해 연간 실적을 뛰어넘었다.

이로 인해 밀리의서재는 이번에 일반 상장제도로 상장할 수 있게 됐다. 지난해만 하더라도 ‘테슬라 요건’(이익 미실현 기업 특례)으로 상장을 추진했었다. 테슬라 요건은 이익을 내지 못하는 초기 기업이나 적자기업이라도 지속적인 성장성이 입증되면 상장을 허용하는 제도다. 그만큼 투자자 입장에서는 일반 상장 대비 리스크가 큰 IPO로 평가된다.

실적 호조에도 지난번보다 몸값을 낮췄다는 점도 긍정적이다. 이번에 제출된 증권신고서에 따르면 희망 공모가밴드(2만~2만3000원) 상단 기준 시가총액은 1865억원이다. 지난해 증권신고서상으로는 2058억원 수준이었다. 몸값 산정을 위한 비교기업도 바뀌었는데 기존엔 키다리스튜디오, 디앤씨미디어, 미스터블루를 비교기업으로 삼았지만 이번엔 미스터블루, 예스24가 비교 대상이 됐다.

실적뿐만 아니라 성장 요소도 추가했다. 밀리의서재는 올해 5월 누구나 글을 쓸 수 있는 창작 플랫폼 ‘밀리로드’를 출시했는데 지난해만 하더라도 이 사업은 검토 단계로 기재됐었다. 밀리의서재는 이 플랫폼을 통해 오리지널 작품을 발굴하고 일반 출판 시장에서도 베스트셀러가 되도록 하는 선순환 구조를 구축한다는 계획이다.

공모금액과 상장일 유통가능 물량 비중에도 변화가 있었다. 밀리의서재는 첫 IPO 도전 당시에는 희망공모가 밴드 상단 기준 500억원을 모집할 계획이었으나 이번엔 345억원으로 축소했다. 상장일 유통가능 물량 비중도 기존 34.83%에서 25.07%로 낮췄다. 최근 IPO 시장 흥행 사례 대다수가 공모금액과 상장일 유통가능 물량 비중이 작았었다는 점을 의식한 것으로 풀이된다.

다만 IPO 시장 분위기가 올해 상반기 대비 다소 얼어붙었다는 점은 흥행 우려 요소로 풀이된다. 지난달 말부터 기관 수요예측을 진행한 다섯 곳 중 세 곳이 1000대 1의 경쟁률에 못 미치는 모습을 보였다. 국내 증시의 반등세가 약해진 영향으로, 시장에 나왔다 하면 경쟁이 불붙었던 지난 7월 초와는 사뭇 다른 분위기가 나타난 것이다.

고금리 지속에 플랫폼 기업에 투자 심리가 여전히 살아나지 못하고 있다는 점도 부정적 요인으로 분류된다. 이는 지난해 밀리의서재가 흥행에 참패했던 상황과도 유사하다고 볼 수 있는 부분이다. 게다가 밀리의서재가 비교기업으로 삼은 미스터블루와 예스24의 주가도 지지부진한데 이날 기준 이들은 올 들어 각각 41%, 8.4% 주가가 내린 상태다.

한편 밀리의서재는 이번 공모자금을 콘텐츠 투자 확대와 출간 플랫폼 및 출간사업 확대, 장르사업 진출 등에 쓴다는 계획이다. 기관 수요예측은 내달 7~13일, 일반 청약은 같은 달 18~9일로 예정돼 있다. 상장 대표주관사는 미래에셋증권이다.