상반기 자동차 이익 30% 급감...손해율·사업비율↑

3분기부터 당국 IFRS17 가이드라인 적용해야

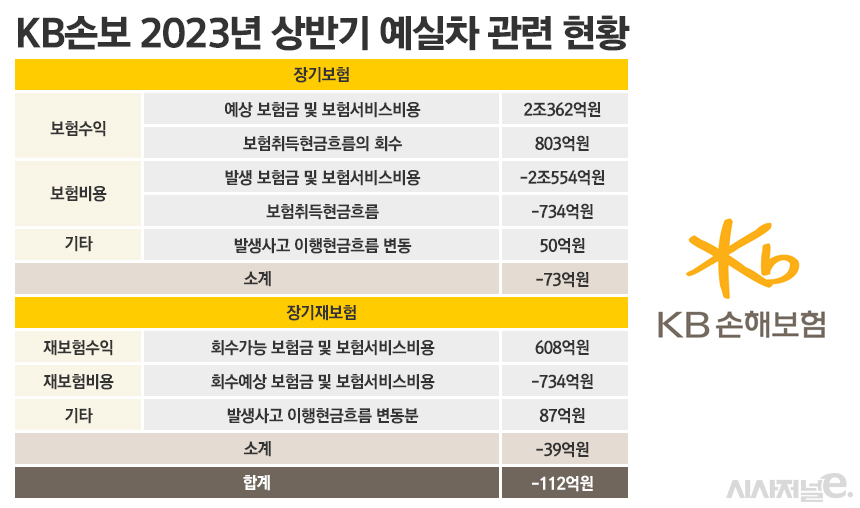

112억 예실차 손실···장기보험 실적도 감소 전망

[시사저널e=유길연 기자] KB손해보험의 올해 상반기 자동차 보험 실적이 보험금과 사업비 등 비용이 크게 늘어나면서 30% 넘게 급감했다. 이로 인해 KB손보는 올해 남은 기간 실적에 대한 부담이 커진 분위기다. 3분기부터는 금융당국이 정한 새 회계제도(IFRS17) 가이드라인 적용으로 인해 가장 중요한 수익원인 장기보험 실적도 줄어들 가능성이 있기 때문이다.

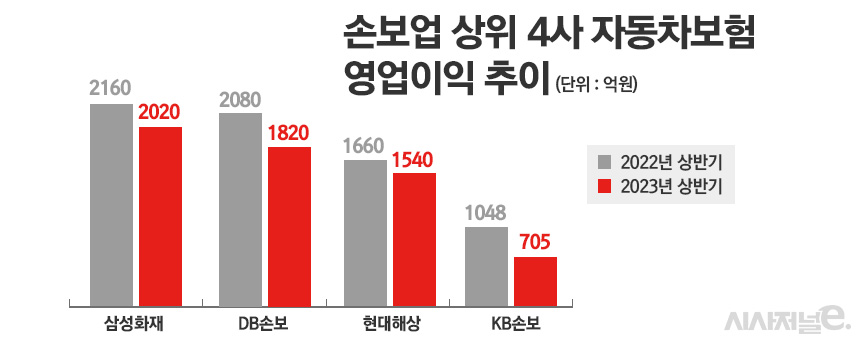

18일 금융권에 따르면 KB손보의 올 상반기 자동차보험 이익은 705억원으로 1년 전 같은 기간(1048억원)과 비교해 31% 크게 감소했다. 손보사 ‘빅4’(삼성·DB·현대·KB) 가운데 가장 많이 줄었다. 나머지 세 곳과의 이익 격차도 더 커졌다. 자동차 보험 실적 악화의 영향으로 KB손보의 전체(장기·일반·자동차보험) 보험영업이익도 전년 동기 대비 11% 크게 줄었다.

자동차 보험 실적이 악화된 이유는 거둔 수익보다 지급할 보험금과 사업비 등 비용이 크게 늘었기 때문이다. 올해 상반기 KB손보의 보험금과 사업비의 합은 1조2695억원으로 1년 전 같은 기간 대비 8% 급증했다. 반면 자동차보험으로 거둔 수익은 5% 늘었다.

무엇보다 KB손보는 손해율을 적절히 관리히자 못했다는 평가가 나온다. 손해율은 보험사가 거둬들인 보험료와 비교해 내준 보험금 등 손해액 얼마나 되는지를 보여주는 지표다. KB손보의 올 상반기 손해율이 77%로 작년 동기 대비 1.1%포인트 크게 올랐다. 상위 4사 가운데 가장 크게 상승했다. 손해율 상승폭이 1%포인트가 넘는 곳은 KB손보가 유일하다.

사업비도 자동차시장 경쟁 격화의 영향으로 불어났다. 사업비율은 받은 보험료 대비 보험사들이 인건비나 마케팅비, 모집 수수료 등에 돈을 얼마나 썼는지를 측정한다. 올해 상반기 KB손보의 사업비율은 22.2%로 작년 동기 대비 3%포인트 상승했다. 최근 자동차보험 시장의 경쟁은 치열하다. ‘포스트 코로나19’ 시대에도 손해율이 예상보다 크게 오르지 않으면서 자동차보험이 새로운 수익원으로 떠올랐기 때문이다. 손보 상위사 가운데 시장 점유율이 가장 작은 KB손보는 경쟁에 따른 부담이 더 컸던 것으로 풀이된다.

KB손보의 자동차보험 영업 실적은 올 하반기도 장담할 수 없다. 이미 지난달 장마로 인한 침수 피해가 발생했고 다가올 겨울철 사고도 남아있기에 손해율은 더 악화될 가능성이 크기 때문이다. 여기에 금융당국의 압박으로 올해 초 손보사들은 일제히 자동차 보험료를 2.1~2.5% 인하했다. 수익을 내기 더욱 어려운 상황인 셈이다.

자동차보험 부진으로 인해 KB손보의 올해 남은 기간의 실적에 대한 부담이 커지는 분위기다. 3분기부터 손보사들은 금융당국이 정해준 가이드라인을 적용해야하기 때문이다. 당국의 지침을 따르면 손보사들의 핵심 수익원인 장기보험 실적은 감소할 가능성이 크다는 것이 업계의 공통적인 우려다.

올해 새 회계제도(IFRS17)가 시행되자 업계에선 손보사들이 손해율, 유지율 등 계리적 가정값을 낙관적으로 정한 탓에 장기보험 실적이 크게 늘었다는 논란이 제기됐다. 특히 손보사들은 실손보험의 손해율을 지나치게 낮게 정했다는 지적이 이어졌다. 이에 금융당국은 손보사들이 실손보험 손해율을 보수적으로 잡도록 방침을 정했다. 이 가이드라인을 적용하면 대부분의 손보사들의 보험계약마진(CSM)은 줄어을 것으로 전망된다. CSM은 보험사들이 장기보험 판매를 통해 미래에 거둘 이익을 뜻한다.

특히 현재 예실차 손실이 발생하고 있는 손보사의 충격은 더 클 것이란 전망이 나온다. 현재 대형 손보사 가운데 예실차 손실(발생사고부채 조정 포함)이 발생한 곳은 현대해상(-1800억원)과 KB손보(-112억원) 두 곳이다. 예실차는 장기보험 계약에 따른 예상한 보험금·사업비와 실제 발생한 보험금·사업비의 차이를 말한다. 이 부분에서 손실이 발생한다는 것은 그만큼 손해율을 낙관적으로 정했다는 의미다.

KB손보 관계자는 "정교한 언더라이팅(보험인수심사)으로 우량 매출을 확대하고 보험사기 적발 강화 등으로 자동차보험금 누수가 되지 않도록 힘쓸 예정이다"라며 “장기보험의 경우 내부적으로는 현재 예실차 이익이 나오는 것으로 보고 있기에 당국의 가이드라인에 대한 부담은 거의 없다”라고 말했다.