국고채 10년물 연고점 기록···미국채 10년물은 16만에 최고

대규모 평가손 발생으로 지난해 증권사 실적 악화에 영향

금리 상승폭 크지 않고 다른 부문 호조 가능성 등에 우려 과도 목소리도

[시사저널e=송준영 기자] 채권 금리가 시장 예상과는 달리 상승 흐름을 보이고 있는 가운데 채권 움직임이 증권사들의 올해 하반기 실적에 어떤 영향을 미칠지 주목된다. 채권 금리 급등에 따른 운용 손실 가능성에 실적 부진이 점쳐진다는 전망이 있는 반면 지난해 대비 금리 오름폭이 크지 않은 데다 리테일이나 IB(투자은행) 부문 등에서 실적 호조가 나올 수 있어 우려가 과도하다는 지적도 나온다.

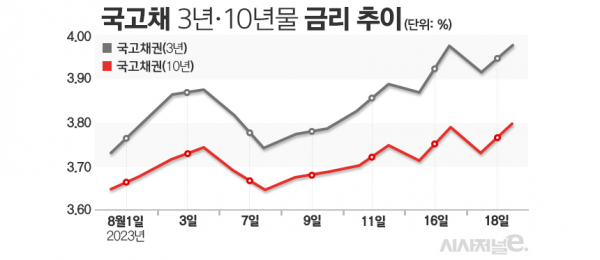

22일 금융투자협회에 따르면 전날 10년 만기 국고채 금리는 전 거래일보다 5.9bp(1bp=0.01%포인트) 오른 연 3.973%를 나타냈다. 이는 올 들어 가장 높은 금리 수준으로 최근 한 달 동안에만 39.8bp 급등(가격 하락)하는 등 오름세를 보이고 있다. 국고채 3년물 역시 연 3.795%까지 상승하며 연고점인 3.878% 턱 끝까지 오른 상태다.

국채 금리 상승 현상은 미국에서도 나타나고 있다. 21일(현지시간) 기준물인 10년 만기 미국 국채의 금리는 전 거래일 대비 10bp 급등한 4.35%를 기록했다. 이는 2007년 11월 이후 최고치다. 30년물 국채 금리 역시 전 거래일 4.379%에서 4.455%로 7.6bp 올랐다. 이는 2011년 4월 이후 최고치였다.

채권 금리가 상승세를 보이면서 올해 하반기 국내 증권사의 실적에 미칠 영향에도 관심이 모이고 있다. 최근 국내 증권사들은 채권 운용에 따라 실적이 좌우되는 모습을 보이고 있는데, 시장 예상과는 다르게 채권 금리 상승 추세가 이어지면서 지난해 악몽이 되풀이되는 것 아니냐는 우려다.

실제 지난해 국내 주요 증권사들은 미국 연방준비제도(Fed·연준)의 급격한 금리 인상에 따른 채권 가격 하락에 막대한 운용 평가손실을 입은 바 있다. 자기자본 3조원 이상의 국내 대형 증권사 9곳의 지난해 연간 채권 운용 평가손실은 평균 2000억원이 넘었다. 반대로 채권 금리가 하락했던 올해 1분기의 경우 증권사들의 채권 운용 평가이익이 급증하면서 ‘깜짝 실적’(어닝 서프라이즈)을 내기도 했다.

문제는 채권 금리의 상단이 더 열릴 수 있다는 부분이다. 최근 미 국채 장기물을 중심으로 한 금리 상승세는 국채 발행량 증가와 함께 고금리의 지속 우려에 따른 영향으로 풀이된다. 미국 경기가 견조한 모습을 보이면서 시장 참여자들이 금리 인하 보다는 고금리 유지에 무게를 두고 있다는 평가다. 이는 채권 금리가 하락세를 보이던 올해 초와는 사뭇 다른 분위기다.

다만 일각에선 다른 부문에서의 실적 선방이 나올 수 있다는 점에서 우려가 과도하다는 의견도 있다. 특히 지난 2분기 증권사 실적을 견인했던 증시 거래대금이 견조한 흐름을 보이고 있는 상황이다. 한국투자증권에 따르면 지난 11일 기준 3분기 일평균 거래대금은 26조4000억원으로 전 분기 대비 25%, 전년 동기 대비 91% 급증했다.

여기에 지난해 대비 채권 금리 상승폭이 크지 않다는 점도 실적 우려를 낮추는 근거로 꼽힌다. 지난해의 경우 1월 초 1.855%였던 국고채 3년물 금리가 같은 해 9월 4.548%까지 2.7%포인트 급등했다. 이와 비교하면 최근 금리 상승폭은 크지 않은 수준이라는 지적이다. 채권 운용 평가손실 규모가 크지 않은 상태에서 IB(투자은행)이나 리테일 부문이 호조를 보이면 호실적이 가능하다는 관측이다.

한 증권업계 전문가는 “채권 금리가 상승 추세이기는 하나 최근 저가 매수세가 유입되는 등 금리 상승 추세가 약화될 수 있는 여지도 있다. 증권사들이 지난해 크게 손실을 입으면서 채권 리스크 관리에 적극 나서왔다는 점도 실적 우려를 일부 낮추는 요인”이라며 “부동산 PF(프로젝트 파이낸싱) 리스크를 비롯해 다양한 변수가 있는 만큼 올해 3분기에는 증권사별 실적 차별화가 두드러질 수 있다”라고 밝혔다.