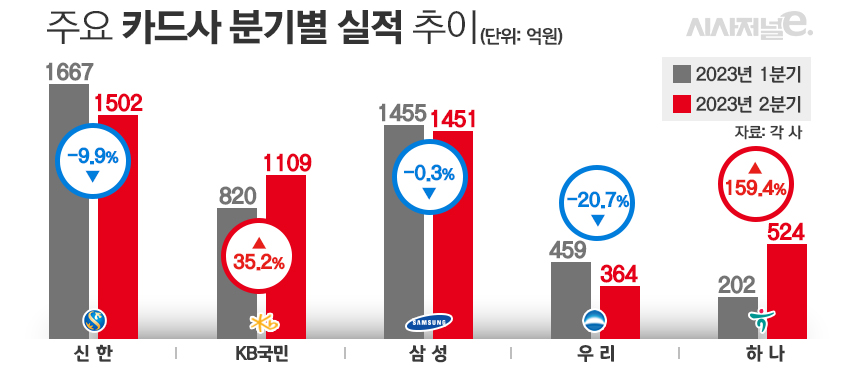

하나카드 2분기 당기순익 524억원···전분기 대비 160% ‘급증’

카드론·현금서비스 등 영업자산 증가 영향

“대출성 상품, 수익성 높지만 고금리 상황서 부실 증가 우려도”

[시사저널e=김희진 기자] 올해 상반기에도 카드업계의 수익성 악화가 이어지고 있는 가운데 하나카드의 경우 올해 2분기 순익이 전분기 대비 2배 이상 급증한 것으로 나타났다. 카드업계 전반이 건전성 관리를 위해 영업 자산을 줄인 것과 달리 하나카드는 오히려 카드론, 현금서비스 등 대출 영업을 적극적으로 확대한 점이 실적 반등에 한몫한 것으로 분석된다.

10일 카드업계에 따르면 올해 2분기 하나카드의 당기순이익은 524억원으로 전분기(202억원) 대비 159.2% 증가했다. 같은 기간 신한·삼성·우리카드 등 여타 카드사들의 순익이 대부분 역성장한 것과는 대조적인 추이다.

하나카드의 순익은 지난해 2분기부터 내리막길을 걸은 바 있다. 작년 2분기 614억원의 순익을 올린 이후 ▲2022년 3분기 469억원 ▲2022년 4분기 264억원 ▲2023년 1분기 202억원 등으로 감소세를 이어가다 올해 2분기 들어 1년 만에 실적 반등에 성공했다.

하나카드의 실적 반등에는 대출 자산 확대가 영향을 미친 것으로 분석된다. 여타 카드사들이 대출 자산을 줄이는 사이 수익성이 높은 카드론, 현금서비스 등을 적극적으로 취급하면서 수익성 제고를 꾀한 것이다.

올해 들어 카드업계는 건전성 관리에 중점을 두고 카드론과 현금서비스 등 대출성 상품 취급을 줄여가는 추세다. 실제로 지난 6월 말 기준 신한·삼성·KB국민·현대·롯데·우리·하나카드 등 7개 전업카드사의 카드론 이용액은 20조1627억원으로 전년 동기(23조5671억원) 대비 14.4% 감소했다.

반면 하나카드는 카드론 이용액이 같은 기간 1조2421억원에서 1조9035억원으로 53.2% 늘었다. 이는 카드사 중 가장 높은 증가폭이다. 카드론 이용액이 증가하면서 잔액 역시 지난해 6월 2조2656억원원에서 3조241억원으로 33.5% 급증했다. 1년 새 카드론 잔액이 30% 이상 증가한 곳은 하나카드가 유일하다.

현금서비스 증가세도 가파르다. 올해 6월 말 기준 하나카드의 국내 현금서비스 취급액은 1조7464억원으로 전년 동기(1조4992억원) 대비 16.5% 늘었다. 다른 카드사들의 경우 같은 기간 잔액이 오히려 감소하거나 10% 미만 소폭 증가에 그친 것을 고려하면 하나카드의 현금서비스 증가율은 눈에 띄는 수준이다.

하나카드 관계자는 “1분기 대비 2분기에 카드론과 현금서비스 등 영업자산이 증가했다”며 “조달비용 증가 등 외부환경 악화에도 불구하고 취급액 및 신규 모집이 증가하면서 전분기 대비 이익이 증가했다”고 설명했다.

다만 대출 자산이 늘어난 것과 함께 연체율 등 건전성 지표가 악화된 점은 우려되는 대목이다. 올해 2분기 기준 하나카드의 연체율은 1.48%로 지난해 같은 기간(0.79%)보다 0.69%포인트 상승했다. 신한카드(0.92%→1.43%), 삼성카드(0.64%→1.10%), KB국민카드(0.78%→1.16%), 우리카드(0.80%→1.16%) 등도 1년 새 연체율이 상승했지만 하나카드에 비해 낮은 수준이다.

대출 자산 증가에 따른 수익성 개선 효과를 최대로 끌어내려면 연체율 관리를 통해 대손 비용을 줄여야 한다. 연체율 관리가 향후 하나카드의 건전성과 수익성 향방을 좌우할 관건으로 꼽히는 이유다.

서지용 상명대 경영학부 교수는 “카드론과 현금서비스 등 대출성 상품은 고수익 상품이라 비중 확대를 통해 수익성 향상을 기대할 수 있다”면서도 “다만 고금리 여파로 차주들의 이자 상환 부담이 가중되면 부실 대출이 늘어 오히려 대손비용 발생이나 충당금 적립 등 위험 관리 비용이 늘어나면서 수익성에 악영향을 미칠 가능성도 있기 때문에 유의해야 한다”고 말했다.