삼성액티브자산운용 독자 ETF 브랜드 ‘KoAct’ 상품 최초 출시

한국투자밸류자산운용에 이어 두번째 그룹 내 복수 ETF 운용사

공모펀드 위축에 가치투자 지향 운용사 액티브 ETF 출시 확산

[시사저널e=이승용 기자] 삼성액티브자산운용이 지난 2017년 삼성자산운용으로부터 분사한 이래 첫 독자 브랜드 ETF인 KoAct 바이오헬스케어액티브 ETF를 출시하며 액티브 ETF 시장 공략 포부를 밝혔다.

한 금융그룹 내 복수의 ETF 운용사가 출범한 것은 지난해 한국투자밸류자산운용이 VITA 브랜드로 액티브 ETF를 출시한 이후 이번이 두 번째다.

삼성액티브자산운용이나 한국투자밸류자산운용이 독자 브랜드를 단 액티브 ETF를 출시하는 배경은 저평가된 기업에 투자해 시장을 초과하는 수익률을 추구하겠다는 ‘가치투자’ 철학을 액티브 ETF로 구현하기 위해서다.

향후 국내 액티브 ETF 시장이 성장한다면 삼성액티브자산운용이나 한국투자밸류자산운용처럼 같은 금융그룹 내에서 복수의 ETF 운용사를 두는 것이 확산할 수 있다는 관측도 나온다.

◇ KODEX 아닌 KoAct···삼성액티브운용 자체 ETF 출시

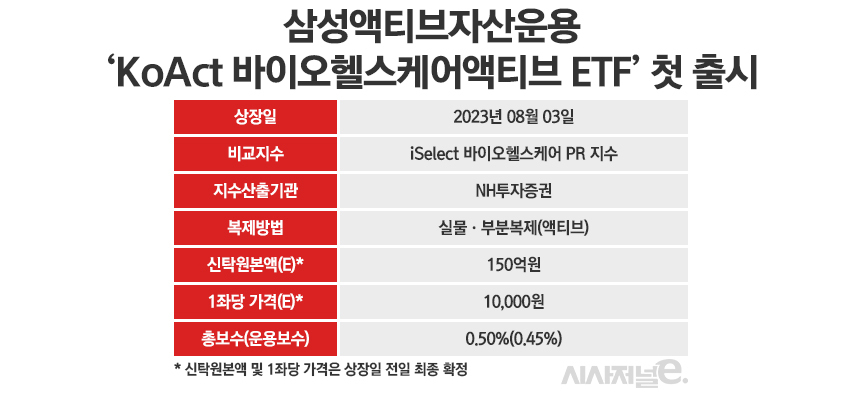

3일 한국거래소에 따르면 이날 삼성액티브자산운용의 KoAct 바이오헬스케어 액티브 ETF가 상장해 거래를 시작했다.

KoAct 바이오헬스케어 액티브 ETF는 국내 최초 바이오업종 액티브 ETF다. 국내 유가증권시장에는 바이오 관련 ETF가 14개 상장해 있지만 이들은 기초지수를 100% 추종하는 패시브 ETF다. 액티브 ETF는 패시브 ETF와 달리 30% 범위에서 펀드매니저의 재량에 따라 선택 투자하며 시장 대비 초과수익을 추구한다. KoAct 바이오헬스케어 액티브 ETF의 비교지수는 NH투자증권이 산출한 ‘iSelect 바이오헬스케어 PR지수’다.

민수아 삼성액티브자산운용 대표는 이날 기자간담회에서 “국내 바이오업종은 삼성바이오로직스와 셀트리온이 40%가 넘는 비중을 차지하기 때문에 두 종목의 주가에 따라 수익률이 결정된다”며 “KoAct 바이오헬스케어 액티브 ETF는 종목과 비중을 우리가 정하기 때문에 차별화된 상품이 될 수 있다”고 설명했다.

삼성액티브자산운용은 삼성자산운용의 100% 자회사로 지난 2017년 삼성자산운용으로부터 물적분할해 설립됐다. 삼성액티브자산운용은 삼성자산운용의 액티브 ETF인 KODEX K시리즈 6종에 대해 위탁운용을 맡고 있는데 지난해부터 독자적인 액티브 ETF 브랜드 상품을 출시하기로 결정하고 준비를 해왔다.

삼성액티브자산운용에 따르면 자체 ETF 브랜드 KoAct는 ACT는 인구 고령화(Aging Society), 기후 위기(Climate Crisis), 기술 변화(Technology) 등의 앞 글자를 따온 것이다.

삼성액티브자산운용처럼 한 금융그룹 안에서 복수의 ETF 운용사 체제가 출범한 것은 지난해 한국투자밸류자산운용에 이어 이번이 두 번째다.

한국투자금융그룹은 계열사인 한국투자신탁운용을 통해 ACE라는 브랜드로 ETF를 운용하고 있었는데 한국금융지주 자회사인 한국투자밸류자산운용은 지난해 3월 29일 VITA라는 독자브랜드를 내걸고 ‘VITA MZ소비 액티브 ETF’를 출시했다. 한국투자밸류자산운용은 올해 2월 두 번째 ETF인 ‘VITA 밸류알파액티브 ETF’도 출시하며 한국투자신탁운용과 그룹 내에서 경쟁을 벌이고 있다.

◇ 액티브 ETF는 가치투자 지향하는 공모펀드 대안

삼성액티브자산운용이나 한국투자밸류자산운용처럼 한 금융그룹 안에서 복수의 ETF 운용사 체제가 출범하는 이유는 자산운용에 대한 근본적인 투자철학이 다르기 때문이다.

ETF는 시장에 투자한다는 패시브에 개념을 뿌리로 두고 있다. 유진 파머 시카고대 교수가 1960년대 “시장의 모든 정보는 주가에 반영돼 있다”며 가치투자를 부정하고 이에 영감을 얻은 존 보글은 1974년 뱅가드를 설립하고 ETF의 모태인 인덱스펀드를 만들었다.

반면 한국투자밸류자산운용이나 삼성액티브자산운용은 저평가된 기업의 주식에 투자해야 한다는 '가치투자' 철학에 기반을 두고 설립된 회사다. 한국투자밸류자산운용은 2006년 설립 이래 ‘한국밸류10년투자’ 등 가치주 펀드 운용에 집중해왔고 기존 ETF나 인덱스펀드 등 패시브 상품은 한국투자신탁운용이 맡아왔다.

하지만 최근 가치투자를 지향했던 국내 자산운용사들은 투자자들이 펀드에서 자금을 대거 빼 ETF로 옮겨가면서 위기를 맞고 있다. 한국거래소는 2020년 7월부터 액티브 ETF 상장을 허용했는데 이후 자산운용사들이 가치철학을 지키면서 ETF 시대에 생존하기 위한 해결책이자 대안으로서 액티브 ETF가 자리를 잡아가고 있다.

국내 액티브 ETF 시장은 여전히 잠재력이 크다고 삼성액티브자산운용은 분석하고 있다.

미국의 경우 올해 6월말 기준 ETF 시장 규모는 약 9600조원인데 이 가운데 액티브 ETF의 비중은 5.7%인 540조원 수준이다. 글로벌 ETF 시장도 비슷하다. 글로벌 ETF 시장 규모는 약 1경3000조원(9.97조 달러)인데 이 가운데 액티브 ETF는 723조 원으로 5.6%를 차지하고 있다.

반면 국내 ETF 시장은 전체 시장규모가 100조원에 달하지만 주식형 액티브 ETF 시장 규모는 2% 수준인 약 2조원에 그치고 있다.

삼성액티브자산운용은 앞으로 국내 ETF 시장도 글로벌시장처럼 액티브 ETF시장의 성장세가 빠르게 확대될 것이라고 보고 있다. 삼성액티브자산운용에 따르면 2030년 기준 국내 ETF 시장 규모가 300조 원 규모로 확대되고 이 가운데 액티브 ETF 시장은 10%인 30조원을 차지할 것으로 예상된다.

일각에서는 장기적으로 국내에서도 액티브 ETF 시장이 어느 정도 이상으로 커진다면 삼성액티브자산운용이나 한국투자밸류자산운용처럼 한 금융그룹 내 복수 ETF 운용사 체제가 확산할 수 있다는 관측도 나온다.

당장 분사 움직임은 없지만 미래에셋자산운용의 경우 ETF 특성별로 조직을 나눠 별도로 운용하고 있다. 키움투자자산운용 역시 ETF브랜드 KOSEF 외에 히어로즈라는 별도의 액티브 ETF 브랜드를 유지하고 있다. 이외 금융당국이 지난 2016년부터 한 금융그룹 내 복수 운용사 체제를 허용하면서 국내 금융지주가 기존 운용사 외에 ETF 운용사를 인수합병하는 길도 열려 있다.