중국 부동산 경기 아직 큰 변화 없어···신사업·고부가가치 제품으로 승부수

포스코홀딩스 광양 2공장, 하반기 상업생산 시작···“수익개선 주도”

현대제철, 현대차·기아 판매량 증가에 올해 車강판 생산량 20%↑

[시사저널e=유호승 기자] 철강업계가 부진한 올해 상반기를 뒤로 하고 하반기 실적 반등을 준비 중이다. 글로벌 업황 불안에 철강 수요의 회복 시기를 가늠할 수 없자, 포스코홀딩스는 배터리 소재, 현대제철은 자동차용 강판, KG스틸은 컬러 강판을 각각 수익성 개선을 위한 반전 카드로 선택했다.

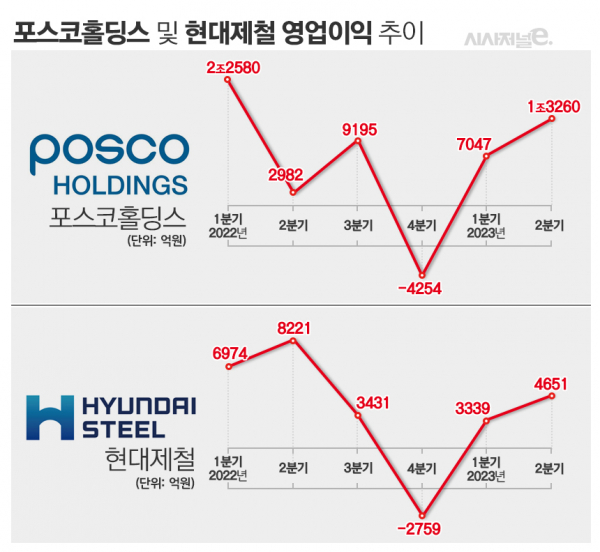

28일 금융감독원 전자공시시스템에 따르면 포스코홀딩스의 올해 2분기 영업이익은 1조3260억원으로 전년 동기 대비 38.1% 줄었다. 태풍 힌남노 피해 복구에 철강 부문의 영업이익이 1조원으로 회복했지만, 철강 수요 회복세가 두드러지지 않으면서 뚜렷한 실적 반전은 나타나지 않았다.

같은 기간 현대제철의 영업이익은 4651억원으로 전년 대비 43.4% 줄었다. KG스틸은 올해 2분기 실적을 아직 발표하지 않았다. 앞서 1분기 영업이익은 813억원으로 15.3% 감소했다.

업계 관계자는 “중국 정부가 강력한 경기 부양책을 실시하며 부동산 및 인프라 시장을 살리려 하지만 아직 큰 변화가 없어 국내 철강기업의 상반기 실적이 저조했다”며 “철강 시황 회복에 상당한 시간이 걸릴 것으로 예상돼 각 사는 건설용 자재인 철근 등 기존 제품 대신 다른 사업이나 고부가가치 제품으로 실적 반등을 꾀하고 있다”고 말했다.

포스코홀딩스는 2030년까지 배터리 소재 분야에 60조원을 투자한다. 광물 생산부터 운송·가공·생산 등을 아우르는 통합 가치사슬을 구축한다는 계획이다. 중국이 장악한 해당 분야의 생태계에서 벗어나 국산·내재화를 달성한다는 목표다.

포스코홀딩스는 “호주에서 수입한 광석에서 수산화리튬을 생산하는 공장이 올해 하반기 상업생산에 돌입한다”며 “전남 광양 2공장이 올해 10월 상업생산을 시작해 4분기부터 실적에 반영되면서 하반기 실적 반등을 이끌 것”이라고 밝혔다.

리튬 생산이 본격화되면서 시장 역시 포스코홀딩스의 변화에 주목해 계열사 및 관련주 투자로 기대감을 나타내고 있다. 주가 상승과 시가총액 증가에 신고가 랠리가 이어진 이유다.

백광제 교보증권 연구원은 “포스코홀딩스의 정체성이 철강에서 친환경 미래소재로 변화하고 있다”며 “이 과정에서 리튬 등의 신사업이 부각되면서 기업가치가 상향되면서 주가 상승을 주도하는 동시에 실적개선도 이끌어낼 것”이라고 분석했다.

현대제철은 자동차용 강판 생산량 증대로 하반기 반등을 노린다. 현대차·기아는 지속적인 판매와 수주 증가로 역대 최대실적을 경신하고 있다. 현대차의 올해 2분기 영업이익은 4조2000억원, 기아는 3조4000억원이다. 글로벌 시장에서 달라진 시장 지위를 바탕으로 판매량이 크게 늘어난 덕분이다.

현대제철 관계자는 “기존 고객사 외에 글로벌 완성차 기업 4개사를 추가로 확보해 제품을 공급하고 있다”며 “올해 글로벌 자동차 강판 생산계획은 총 530만톤(t)으로 지난해보다 20% 늘어날 전망”이라고 전했다.

KG스틸은 고수익 제품 비중을 늘리기 위해 컬러강판 등에 집중한다. 박광래 신한투자증권 연구원은 “KG스틸은 꾸준한 설비 투자와 기술 개발로 국내 건축법 강화에 맞는 컬러강판을 생산·판매하고 있다”며 “하반기에는 상반기보다 국내 건설 경기에 다소 숨통이 트일 것으로 예상되면서 제품 판매량 역시 많아질 것”이라고 내다봤다.