고대역폭메모리(HBM) 부품 장비 납품으로 챗GPT 수혜주 부각

증권가, 반도체 부진에 실적후퇴 전망···하지만 목표주가는 상향

[시사저널e=이승용 기자] 반도체 후공정업체인 한미반도체 주가를 놓고 일각에서 고평가 논란이 그치지 않고 있다. 한미반도체는 인공지능(AI) 연산 과정에 사용되는 고대역폭메모리(HBM) 부품을 납품하기에 주가가 올해 초 대비 4배 가량 급등한 상태다

증권사 리서치센터들은 한미반도체 주가가 상승세를 타자 목표주가를 계속 높여왔다. 하지만 전체 매출에서 HBM부품이 차지하는 비중은 아직 미미하고 증권사 리서치센터들이 올해 부진한 실적을 낼 것으로 예상하면서도 목표주가를 올리고 있어 여러 말들이 그치지 않고 있다.

◇ 한미반도체 주가 놓고 ‘시끌시끌’

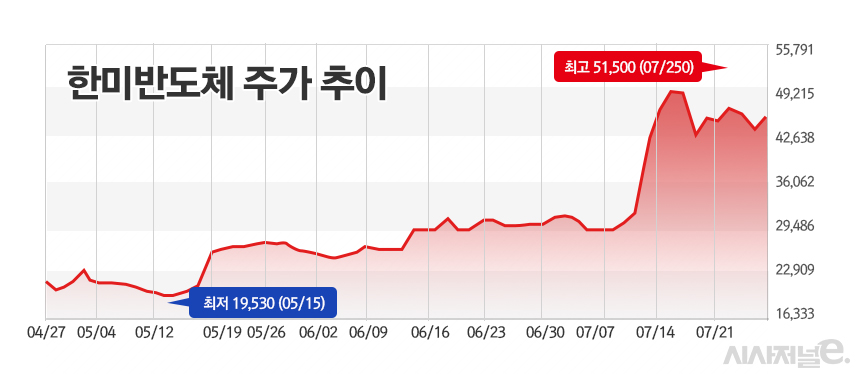

27일 한국거래소에 따르면 이날 한미반도체 주가는 전날 대비 4.79%(2100원) 상승한 4만5900원에 장을 마쳤다.

한미반도체 주가는 지난해말 1만1500원이었는데 4배나 뛴 셈이다. 지난 25일에는 장중 5만1500원에 거래되기도 했다.

한미반도체는 1980년 설립된 반도체 후공정업체로 패키징(조립)과 테스트(검사) 장비를 생산해 국내외 반도체 제조사나 후공정전문기업(OSAT) 등에 판매하고 있다. 반도체 패키지 절단 장비인 '마이크로쏘 앤 비전플레이스먼트'(MSVP)가 주력제품이며 고대역폭메모리에 쓰이는 TC본더(TC Bonder) 생산장비도 판매하고 있다.

한미반도체 주가 상승세는 TC본더 때문이다. HBM은 D램을 수직으로 쌓아 비메모리와 한 번에 주고받는 정보의 양을 극대화한 차세대 메모리인데 챗GPT 등 인공지능 연산 과정에서 사용된다. 한미반도체의 TC본더는 HBM을 구현하는 실리콘관통전극(TSV)을 가능케 하는 장비로 이미 SK하이닉스에 납품되고 있다. HBM 시장이 커질수록 한미반도체도 수혜를 입는 셈이다.

시장조사업체 모르도인텔리전스에 따르면 HBM 시장 규모는 올해 20억 4186만달러이고 연평균 25.4%씩 성장해 2028년 63억 1250만달러에 달할 것으로 예상된다.

삼성전자 역시 이날 2분기 실적발표 컨퍼런스콜에서 HBM 투자를 확대하겠다고 밝혔다. 김재준 삼성전자 디지털솔루션(DS·반도체)부문 메모리사업부 부사장은 “내년 HBM 생산능력은 증설을 통해 올해 대비 최소 두 배 이상 확보했다”며 “하반기 추가 수주에 대비해 공급역량 확대를 추진 중”이라고 밝혔다.

하지만 한미반도체 전체 매출에서 TC본더 장비 매출이 차지하는 비중이 10% 이하 수준에 그치는 상황에서 주가가 과도하게 고평가된 것이 아니냐는 지적도 그치지 않고 있다.

‘배터리 아저씨’ 박순혁 작가는 전날 한 유튜브를 통해 “SK하이닉스 등이 반도체 설비투자를 줄이면서 전체 매출에서 50~60%를 차지하는 MSVP 매출이 급감하고 있는데 전체 매출의 7~8%에 불과한 TC본더 때문에 주가가 오른 것은 납득하기 어렵다”고 지적하기도 했다. 해당 영상은 조회수가 50만회를 넘어섰고 한미반도체 주주들 사이에서도 논란되고 있다.

◇ 증권가는 목표주가 줄상향

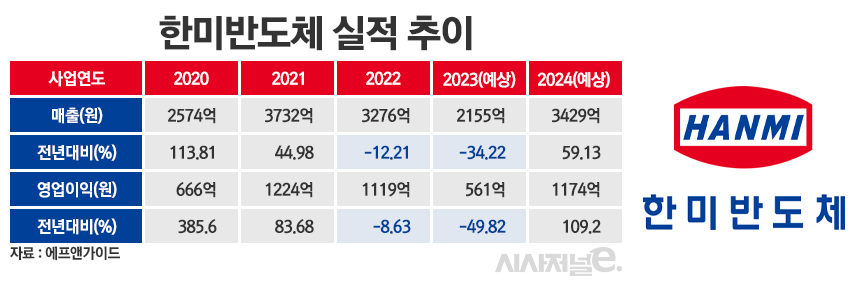

에프앤가이드에 따르면 한미반도체는 지난해 실적이 후퇴했고 올해도 실적 전망이 부정적이다.

지난해 매출은 3276억원, 영업이익은 1119억원으로 전년대비 매출은 12.21%, 영업이익은 8.63% 감소했다. 올해 실적은 매출 2155억원, 영업이익 561억원으로 지난해 대비 매출은 34.22%, 영업이익은 49.82% 급감할 것으로 전망되고 있다.

하지만 증권가에서는 한미반도체 주가가 급등하자 잇따라 목표주가를 줄상향하고 있다. 이달 13일 황민성 삼성증권 연구원은 목표주가를 기존 2만3000원에서 두 배인 4만6000원으로 높이며 투자의견으로 매수(BUY)를 제시했다.

다만 송명섭 하이투자증권 연구원의 경우 지난 5월 한미반도체 목표주가를 2만2600원으로 상향했지만 투자의견으로 중립(HOLD)를 제시해 눈길을 끌고 있다.

송 연구원은 “올해 1분기 매출은 265억원, 영업이익은 21억원으로 당초 예상치보다 크게 부진했고 2분기 실적도 크게 개선될 가능성은 낮은 것으로 판단된다”며 “올해 예상 매출과 영업이익을 기존의 2980억원, 928억원에서 2195억원, 596억원으로 하향 조정한다”고 전망했다.

일각에서는 한미반도체가 모건스탠리캐피탈인터내셔널(MSCI) 8월 분기리뷰에서 MSCI지수 편입 대상으로 선정될 가능성이 있다는 분석도 나온다.

MSCI지수는 글로벌 주식시장의 흐름을 추종하기 위해 MSCI에서 만든 글로벌 주가지수로서 MSCI EM(신흥국) 및 한국 포함 지수를 추종하는 전체 패시브펀드 운용잔고(AUM) 규모는 약 4000억 달러로 추산된다.

MSCI 분기리뷰는 매년 2월, 5월, 8월, 11월마다 진행되는데 이번 8월 분기리뷰는 이달 18일부터 31일까지 10영업일 가운데 임의로 선정된 하루를 기준으로 실시된다. 통상 심사기간 내 첫째 혹은 두 번째 영업일이 자주 선택되는 편이다.

고경범 유안타증권 연구원은 “최초 거래일 주가 급등으로 MSCI 편입요건을 달성했다”며 “이후 거래일에서는 편입 실패로 스크린된다”고 분석했다.