시중은행으로 자금이탈 현상 가속화···유동성 악화 우려

대안으로 파킹통장 활용안 부상···이자비용 측면서 정기예금 대비 유리

수신 무리하게 확보 시 충당금 상승해 실적 악화···수시 입출금 기능 통해 완화 가능

금리 조절해 단기자금 계획 따른 유동성 확보···수신 지키기 총력전

[시사저널e=김태영 기자] 최근 시중은행으로의 자금이탈 현상이 가속화되는 가운데 저축은행 업계의 고민이 깊어지고 있다. 유일한 자금 조달 창구인 예금이 줄어들면 유동성이 악화되고 실적 개선을 위한 대출 취급도 어려워진다. 예금 금리를 올리고 있지만 수신 잔액 감소 추세가 지속되자 이를 타개할 고육책으로 파킹통장을 적극 활용하는 방안이 떠오르고 있다. 파킹통장의 경우 금리 조정을 통해 이자비용 측면에서 정기예금보다 유리할 수 있다는 분석이다.

26일 업계에 따르면 최근 저축은행중앙회는 파킹통장에 대해 수시로 이자 지급이 가능하도록 표준약관을 개정했다. 금융소비자 편익을 제고하면서 저축은행 상품의 매력도를 높이겠다는 전략이다. 파킹통장은 수시로 입출금이 가능하지만 매일 잔액에 대해 고금리를 적용해 이자를 지급하는 상품을 말한다.

이에 KB저축은행, SBI저축은행, 우리금융저축은행 등 저축은행들은 파킹통장에 대해 수시 이자 지급이 가능하도록 조항을 추가했다.

수시 이자 지급은 이자를 하루 단위로 계산해 고객이 원하는 날마다 이자를 지급하는 서비스로 인터넷전문은행에서 처음 출시한 이후 큰 인기를 끌었다. 앞서 토스뱅크는 서비스 출시 약 1년 2개월 만에 330만명의 고객을 유치한 바 있다.

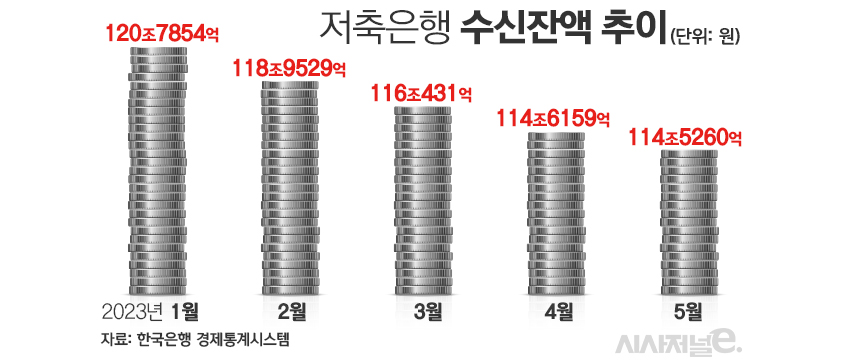

이 같은 조치가 불가피한 배경에는 저축은행 수신잔액 감소가 자리잡고 있다. 한국은행 경제통계시스템에 따르면 1월 120조 7854억원 수준이었던 저축은행의 수신잔액 규모는 ▲2월 118조 9529억원 ▲3월 116조 431억원 ▲4월 114조 6159억원 ▲5월 114조 5260억원으로 지속 감소하고 있다.

저축은행은 시중은행과 달리 예금이 유일한 자금조달 창구이다. 따라서 수신 잔액이 줄어든다는 것은 저축은행의 유동성에 문제가 생길 수 있다. 실제 수신 규모뿐만 아니라 대출 규모도 함께 줄고 있다. 올해 저축은행의 여신잔액 규모는 ▲1월 115조 6003억원 ▲2월 114조 9408억원 ▲3월 113조 1739억원 ▲4월 112조 879억원 ▲5월 110조 9211억원으로 감소세가 이어지고 있다.

업계의 대출 연체율은 지난해 말 3.4%에서 올 1분기 5.1%로 1.7%포인트 상승했다. 이 기간 고정이하여신(NPL)비율은 4.1%에서 5.1%로 1.0%포인트 올랐다. 금융회사의 자산건전성 등급은 정상, 요주의, 고정, 회수의문, 추정손실 등 5단계로 분류된다. 이 중 고정, 회수의문, 추정손실 합계를 고정이하여신으로 취급한다. 금융기관이 돈을 빌려주고 원금이나 이자를 3개월 이상 회수하지 못한 부실화 대출 채권을 의미한다.

통상적으로 저축은행의 경우 수신유치를 위해 정기예금 금리를 시중은행보다 약 1%포인트 정도 높게 설정한다. 하지만 최근 저축은행의 평균 예금금리가 연 3%대까지 떨어지면서 시중은행과의 격차가 1%포인트 밑으로 줄어든 바 있다.

금리 매력도가 떨어지면서 자금 이탈 추세를 보이자 저축은행들은 일제히 예금금리를 다시 올리기 시작했다. 지난 3월 기준 연 3.74% 수준이었던 저축은행 1년 만기 정기예금 평균 금리는 이후 4월 연 3.81%, 5월 연 3.95%까지 반등했다. 지난달에는 4%대를 돌파하며 유지 중이다.

문제는 3월 이후 지속적으로 정기예금 금리를 올렸지만 수신 잔액은 지속 감소하고 있다는 점이다. 설상가상 최근 새마을금고 뱅크런(대규모 예금 인출) 우려 사태까지 발생하면서 불확실성은 더 커진 상황이다.

이처럼 상황이 나아지지 않자 저축은행들은 타개할 해법으로 파킹통장 활용을 구상하고 있는 것이다. 먼저 파킹통장은 수시로 입출금이 가능한데다 약정금리도 시장 상황에 따라 바꿀 수 있어 예금 상품보다 부담이 덜하다. 주로 1년 단위로 판매하는 정기예금은 한번 자금을 유치하면 이자비용을 조절할 수 없지만 파킹통장은 금리 조정분이 즉시 모든 잔액에 적용되기 때문에 유동성이나 비용을 비교적 쉽게 조절할 수 있다.

아울러 수신잔액을 무리하게 확보하게 되면 저축은행 입장에서는 대손충당금이 상승하기 때문에 실적 악화로 이어질 수 있는데 수시 입출금이 가능한 파킹통장은 이런 부분까지 극복할 수 있다는 설명이다. 자금조달 수단이 수신에 치중된 저축은행의 경우 수신을 확보하지 않으면 대출 등을 운영하는 데 애로사항이 발생하기 때문에 보다 적극적으로 수신 잔고를 채우겠다는 의미다.

업계 관계자는 "파킹통장이라는 것이 말 그대로 예금을 잠깐 넣었다 뺄 수 있다는 장점이 있는데 정기예금에 넣기에는 기간이 부담스럽고 일반 입출금통장에 입금하기에는 금리가 아쉬운 고객들이 많이 사용한다"며 "금리를 조절해 단기자금 계획에 따른 유동성을 늘리고 줄일 수 있다"고 말했다.