시장 관심 확인···추진하는 IPO 기대감도 높아져

SK디스커버리, SK에코플랜트 몸값 높아질수록 수혜

8조원대 몸값 가능할지 주목···장외선 아직 2조원대 거래

[시사저널e=송준영 기자] SK에코플랜트가 회사채 흥행에 성공하면서 IPO(기업공개) 기대감도 높아진 가운데 SK디스커버리가 수혜를 볼지 주목된다. SK디스커버리가 과거 SK에코플랜트 지분을 매각하면서 PRS(Price Return Swap·주가수익스왑)를 맺어놓은 까닭이다. SK에코플랜트 몸값이 높아질수록 큰 수익이 가능하다는 점에서 성공적인 상장 여부에 관심이 모인다.

21일 증권업계에 따르면 SK에코플랜트(신용등급 A-)는 전날 1000억원의 자금 조달을 위한 회사채 수요예측을 실시해 총 4350억원의 주문을 받으며 흥행했다. 1.5년물 500억원 모집에 1810억원, 2년물 500억원 모집에 2540억원의 수요가 발생했다. 이 같은 흥행에 SK에코플랜트는 최대 2000억원으로 증액 발행하는 안을 검토하고 있다.

건설업종에 시장 우려가 컸던 상황이라는 점에서 SK에코플랜트의 회사채 흥행이 관심을 끌고 있다. 특히 IPO를 앞두고 긍정적인 투자 심리를 확인했다는 점에서 의미 있는 결과로 풀이된다. 시장이 단순한 건설사가 아닌 성장성을 갖춘 친환경·에너지 기업으로 인정했다는 해석이 가능한 것이다.

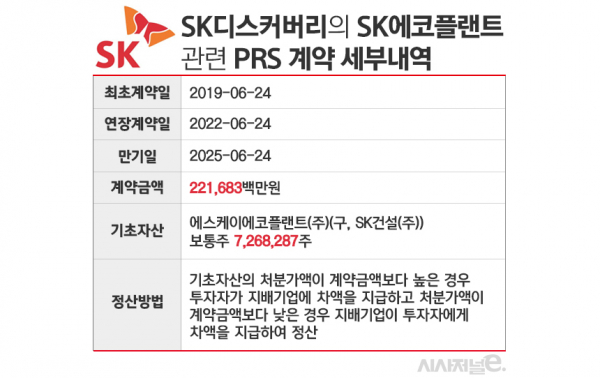

SK에코플랜트가 시장에서 긍정적인 평가를 받자 SK디스커버리의 기대감도 높아지고 있다. 최창원 부회장이 최대 주주인 지주사 SK디스커버리는 SK에코플랜트 주식 726만8287주를 기초자산으로 한 PRS 계약을 보유하고 있는 까닭이다. PRS는 해당 자산을 처분할 때 매각액과 최초 매수액의 차익을 나중에 정산하는 방식이다. SK디스커버리 입장에선 SK에코플랜트의 기업 가치가 높아질수록 쥘 수 있는 현금이 많아지게 된다.

과거 SK건설이었던 SK에코플랜트는 SK㈜와 SK디스커버리가 지분을 각각 44.48%, 28.25% 보유하고 있었다. 하지만 SK디스커버리가 2017년 지주사 체제로 전환하면서 SK에코플랜트 지분 28.25% 전량을 유예 기간인 2년 내에 매각해야 했다. 공정거래법상 지주회사 행위제한 요건에 따른 것이었다.

이에 SK디스커버리는 2019년 6월 미래에셋증권을 주관사로 선정해 SK에코플랜트 보통주 997만989주를 PRS 계약 방식으로 기관 투자자에게 매각했다. 당시 계약금액은 주당 3만500원인 3041억원 규모였고 3년 만기를 뒀다. 이후 지난해 SK에코플랜트의 프리IPO(상장 전 지분투자)에서 PEF(사모펀드)에 PRS 계약 지분 일부(270만2707주)를 매각했다. 당시 SK디스커버리는 1176억원을 정산받았다.

SK에코플랜트가 올해 상장을 목표로 추진하는 IPO가 성공적으로 마무리될 경우 또다시 대규모 자금 유입이 가능하다. 관건은 SK에코플랜트 기업가치의 극대화다. 지난 프리IPO에서 책정된 기업가치는 3조원 안팎으로 추산된다. SK디스커버리가 당시 주당 4만3511원을 정산받았는데 PRS 계약 단가가 주당 3만500원이라는 점에서 구주는 주당 7만4000원에 거래된 셈이다. 여기에 프리IPO에서 발행된 전환우선주(CPS)의 전환가격인 주당 9만원을 평균해 계산하면 몸값은 3조원 수준이 된다.

이번 회사채 발행 흥행에 따라 시장에서는 SK에코플랜트의 기업가치가 8조~10조원도 가능하다는 평가다. 다만 친환경·에너지 사업보다는 건설 사업 매출 비중이 크고 부채 규모가 적지 않다는 측면에서 8조원대 몸값은 무리라는 지적도 있다. 실제 장외 시장인 K-OTC에서 SK에코플랜트는 2조8000억원 수준에서 거래되고 있는 상황이다.

한편 SK에코플랜트는 올 하반기 중 상장예비심사 신청을 검토하는 것으로 알려졌다. 이르면 올해 안에 상장할 수 있을 것으로 예상된다. SK에코플랜트는 지난해 NH투자증권·삼성증권·한국투자증권·씨티그룹글로벌마켓증권·크레디트스위스를 상장 주관사로 선정한 바 있다.