경과조치 적용 전 킥스 비율 -1%···보험사 유일

후순위채로 대규모 자본조달 '부메랑' 돌아와

짧은 부채 만기···금리 상승 덕 못봐

[시사저널e=유길연 기자] 푸본현대생명의 자본건전성이 크게 악화됐다. 올해부터 도입되는 새 자본건전성 제(K-ICS·킥스)를 원칙대로 적용한 결과 건전성 수준이 마이너스(-)로 돌아선 것이다. 그간 손실흡수력이 떨어지는 후순위채로 자금 조달을 많이 한 대가를 치룬 것으로 풀이된다. 더불어 만기가 짧은 저축성·퇴직연금 상품 비중이 높은 것도 자본건전성 악화의 원인으로 꼽힌다.

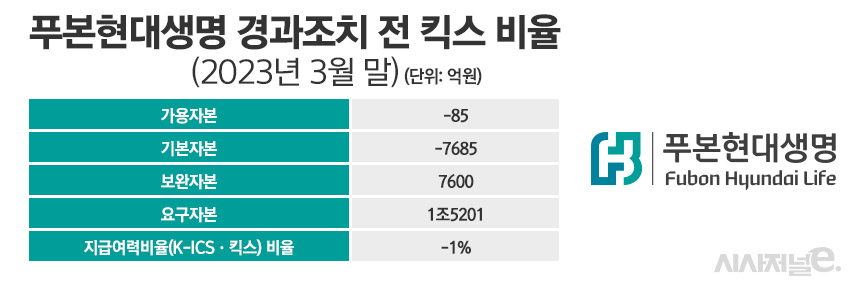

5일 금융권에 따르면 푸본현대생명의 올해 3월 말 경과조치를 적용하지 않은 킥스 비율은 마이너스(–)1%로 나타났다. 예상치 못한 위기로 인해 입을 손실에 대비할 자기자본이 사실상 없다는 의미다. 국내 보험사 가운데 킥스 비율이 마이너스인 곳은 푸본현대생명이 유일하다. 다만 푸본현대생명은 킥스 일부 제도의 적용을 유예해주는 경과조치를 적용한 덕분에 128%로 법정 기준치(100%)를 간신히 넘길 수 있었다.

푸본현대생명의 자기자본(가용자본)이 –85억원을 기록하면서 킥스 비율도 마이너스가 됐다. 유상증자를 하지 않고 후순위채권으로 대규모 자금조달을 한 것이 ‘부메랑’으로 돌아온 것이다. 푸본현대생명이 후순위채권으로 조달한 금액은 5424억원에 달한다. 이를 통해 푸본현대생명은 그간 채권 평가손실을 어느정도 만회할 수 있었다. 올해 1분기에도 -4887억원의 채권 평가손실로 인해 가용자본이 크게 깎였다.

하지만 킥스 아래서 후순위채 금액 중 약 900억원이 자본으로 인정받지 못하면서 채권 평가손실을 만회하는데 실패한 것으로 풀이된다. 킥스는 손실흡수력이 주식보다 떨어지는 후순위채의 경우 일정한도 이상의 금액은 가용자본으로 인정해주지 않는다. 그 결과 전체 가용자본이 음수가 된 것이다.

이와 함께 푸본현대생명은 고금리 시기에 보험부채가 줄어 가용자본이 늘어나는 효과도 누리지 못한 점도 한 몫 했다. 푸본현대생명은 다른 보험사들과 달리 자산 보다 부채 만기(듀레이션)이 짧아 금리 상승기에 불리한 곳으로 꼽힌다.

킥스 아래서 보험사들의 부채는 시가로 평가되기에 금리가 상승하면 부채는 줄어든다. 그런데 보험부채가 크게 줄어 일정 기준보다도 적어지면 그 차이만큼(해약환급금 부족분 상당액 중 해약환급금준비금 상당액 초과분)이 가용자본으로 인정된다. 하지만 푸본현대생명은 이 가용자본으로 인정되는 금액이 아예 발생하지 않은 것이다.

푸본현대생명의 부채 만기가 짧은 이유는 저축성상품과 퇴직연금 상품 비중이 높기 때문이다. 두 상품 모두 종신보험, 제3보험 등 보장성 상품보다 만기가 짧다. 올해 1분기 전체 수입보험료(일반계정+특별계정) 가운데 저축성·퇴직연금 상품의 비중은 96%에 달했다. 사실상 수입보험료 전부를 만기가 짧은 상품을 통해서 얻고 있는 셈이다.

저축성·퇴직연금 상품 비중이 높으면 수익성 악화로도 이어진다는 것도 문제다. 푸본현대생명의 3월 말 기준 CSM은 약 1400억원을 기록했다. 푸본현대생명의 총 자산의 4분의 1 수준의 규모인 DGB생명의 CSM이 6923억원인 것을 고려하면 크게 적은 수준이다. 더구나 푸본현대생명의 전체 보험부채 규모(약 7조6000억원)를 고려하면 마진율이 2%도 되지 않는 셈이다. 보험계약으로 이익을 많이 내지 못하면 자본 규모를 늘리는 것도 어렵다.

업계에선 푸본현대생명이 자본건전성 문제를 해결하기 위해선 보험 포트폴리오를 보장성 상품 중심으로 다각화해야 한다는 지적이 나온다. 하지만 최근 보장성상품 판매 경쟁이 치열하게 벌어지고 있는 점은 부담이다. 그나마 생명보험사들이 의존해온 단기납 종신보험도 금융당국이 판매 규제를 강화하고 있기에 보장성 보험 확대는 더 어려워진 상황이다.

이와 더불어 유상증자를 통해 자본의 질을 개선해야 한다는 평가도 나온다. 푸본현대생명은 우선 3분기까지 약 3000억원 규모의 유상증자를 시행한다고 밝혔다. 최대주주인 대만 푸본생명이 자금지원에 나선다는 계획이다.