고정이하여신 금액 전년比 3배 이상 ‘껑충’

고정이하여신비율 8.11%…금융당국 권고치 넘어서

고정이하여신 대비 대손충당금 적립 비율 60%대로 낮아

[시사저널e=김희진 기자] 지난해 급격한 기준금리 인상과 부동산 경기 악화 여파로 저축은행의 여신건전성이 악화되고 있는 가운데 올해 1분기 상상인저축은행의 고정이하여신 규모가 전년 동기 대비 3배 가까이 급증한 것으로 나타났다. 고정이하여신비율도 금융당국의 권고치를 넘어서는 등 건전성 관리 부담이 커지는 모습이다.

4일 금융감독원 금융통계정보시스템에 따르면 올해 1분기 말 기준 국내 79개 저축은행의 고정이하여신 규모는 5조7906억원으로 집계됐다. 이는 전년 동기(3조6047억원) 대비 60.6% 증가한 수준이다.

고정이하여신이란 금융사의 여신 중 회수에 문제가 생긴 여신 보유 수준을 나타내는 건전성 지표다. 금융사의 여신은 건전성이 높은 순서대로 정상·요주의·고정·회수의문·추정손실로 분류된다. 고정이하여신은 이 중 고정, 회수의문, 추정손실의 합계액으로 부실채권 현황을 나타낸다.

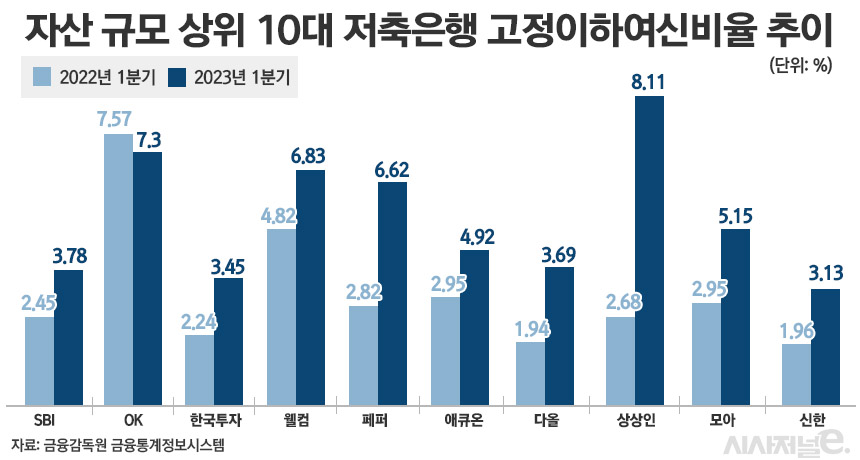

자산 기준 상위 10개 저축은행(SBI·OK·한국투자·웰컴·페퍼·애큐온·다올·상상인·모아·신한) 위주로 살펴보면 상상인저축은행의 고정이하여신 금액 증가율이 가장 높았다. 상상인저축은행의 올해 1분기 고정이하여신 금액은 2348억원으로 집계됐다. 지난해 1분기 기준 고정이하여신 금액이 801억원이었던 것과 비교하면 1년 새 3배가량 급증했다.

고정이하여신비율도 상위 10개 저축은행 중 가장 높은 수준을 기록했다. 올해 1분기 기준 상상인저축은행의 고정이하여신비율은 8.11%로 지난해 1분기 2.68%에서 5.43%포인트 악화됐다. 79개 저축은행의 고정이하여신비율 평균이 5.83%인 것과 비교하면 높은 수치다.

금융당국은 저축은행의 고정이하여신비율을 8% 아래로 유지하도록 권고하고 있다. 상상인저축은행의 고정이하여신비율이 8.11%라는 점을 고려하면 당국의 권고치를 넘어선 상태다.

이처럼 상상인저축은행의 건전성 지표가 악화된 데에는 지난해 급격한 기준금리 상승이 영향을 미친 것으로 분석된다. 기준금리 인상으로 저축은행 업권의 대출금리도 함께 상승했고 저축은행의 주 고객층인 중·저신용 차주들의 이자 부담이 커지면서 부실채권이 늘어난 것이다.

상상인저축은행은 건전성 악화에 대비해 대손충당금 적립액을 지난해 1분기 940억원에서 올해 1분기 1557억원으로 65.6% 늘렸다. 그러나 고정이하여신 증가 폭이 이보다 훨씬 큰 탓에 고정이하여신 대비 대손충당금 적립 비율은 67.36%로 100%를 하회하는 등 전분기(117.3%)보다 크게 하락했다. 사실상 대손충당금보다 부실채권의 규모가 더 큰 셈이다.

상상인저축은행 관계자는 “저축은행은 비교적 신용도가 떨어지는 고객과 기업을 대상으로 대출 영업을 하다 보니 기준금리 인상으로 차주들의 상환능력이 약화했고 그 결과 고정이하여신 규모가 증가했다”며 “금융당국의 당부에 따라 건전성 관리에 집중하고 있는 만큼 향후 건전성 지표가 개선될 것”이라고 말했다.