부동산 활황기 때 관련 대출 '급증'

시장 침체 길어지면 건전성 악화 가능성

새마을금고 "관리 가능한 수준"

[시사저널e=유길연 기자] 최근 새마을금고의 연체율이 올라가는 가운데 16조원에 달하는 관리형 토지신탁 대출이 자산건전성을 더 악화시킬 수 있단 우려가 나다. 관리형 토지신탁 사업비 대출은 브릿지론부터 본 프로젝트파이낸싱(PF)대출까지 패키지형태로 담당하는 형태의 대출 상품으로 새마을금고만 취급하고 있다. 부동산 시장이 계속 침체를 이어가면 새마을금고의 자산건전성은 더 악화될 수 있단 지적이다.

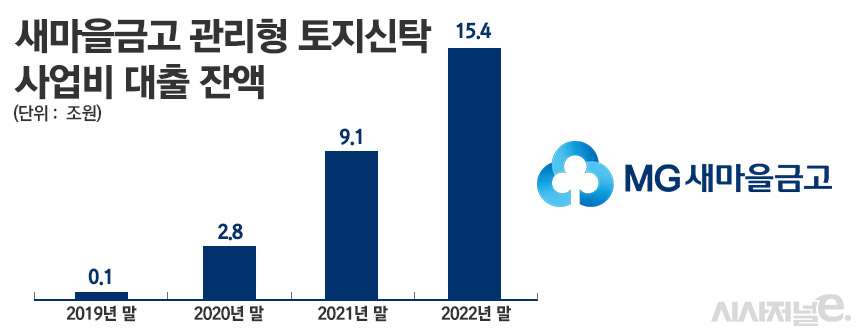

4일 금융권에 따르면 지난해 말 새마을금고의 관리형 토지신탁 사업비 대출 잔액은 15조5079억원으로 나타났다. 지난 2019년 말 1694억원인 것을 고려하면 3년 만에 15조원 넘게 폭증한 것이다. 저금리 기조로 부동산 시장이 호황을 누리던 2020~2021년 동안 대출을 대폭 늘렸다

현재 새마을금고의 관리형 토지신탁 대출 가운데 원리금을 1개월 이상 밀린 비율(연체율)은 1% 안팎으로 정도로 미미한 상황으로 알려졌다. 작년 말 관리형 토지신탁 대출 연체액은 602억원으로 연체율은 0.3% 수준이었다. 하지만 올해 관리형 토지신탁 대출은 거의 증가하지 않은 반면 연체액은 늘어나면서 올해 지난 1월엔 0.71%로 뛰었다.

하지만 언제든지 관리형 토지신탁 대출 연체율이 악화될 수 있다는 우려가 나온다. 지난해부터 PF대출을 많이 내준 금융사들은 자산건전성 악화로 어려움을 겪고 있다. 특히 PF대출을 적극적으로 내주던 증권사들의 대규모 부실 우려가 커지는 상황이다. 올해 3월 말 기준 전체 증권사의 PF 대출 연체율은 15.88%로 크게 치솟았다.

물론 관리형 토지신탁 사업비 대출은 PF대출·브릿지론과 성격이 다소 다르다. 최근 금융사에서 문제가 되고 있는 PF대출은 담보 없이 부동산 개발 프로젝트의 사업성을 보고 대출을 내주는 구조다. 하지만 관리형 토지신탁 대출의 경우 담보가 존재한다. 부동산 소유자가 소유권을 신탁회사에 이전하고 신탁회사가 사업시행자로서 개발하는 토지를 담보로 사업비를 대출을 받는 형식인 것이다.

하지만 관리형 토지신탁 사업비 대출은 건설업에 대출을 내준 것이기에 위험 정도는 여전히 크다는 것이 금융권의 설명이다. 최근 부동산 시장이 다소 회복 기미를 보인다고는 하지만 여전히 미래를 장담할 수 없는 상황이다. 부동산 경기 침체로 문 닫는 건설업체들도 늘었다. 국토교통부 건설산업지식정보시스템(KISCON)에 따르면 올 상반기 폐업신고를 한 종합·전문건설업체는 1794곳으로 1년 전 1413곳 대비 약 400개가 증가했다.

한 금융투자(IB)업 관계자는 “관리형 토지신탁은 담보가 있어 상대적으로 더 안전한 것은 맞지만 기한이익상실(EOD)로 인해 손실이 발생하는 것은 PF와 마찬가지”라며 “더구나 현재 담보물 가치가 관리형 토지신탁 대출을 대거 내줬던 부동산 활황 시기 대비 많이 내려갔기에 손실 규모도 커질 수 있는 상황”이라고 말했다.

관리형 토지신탁 대출의 연체율마저 오르면 새마을금고의 자산건전성은 더 악화될 것으로 전망된다. 새마을금고의 올해 6월 말 기준 전체 연체율은 6.18%으로 역대 가장 높은 수준을 기록했다. 특히 법인대출의 경우 연체율이 10%을 넘은 것으로 추정된다. 동시에 새마을금고의 예·적금 규모는 크게 줄었다. 한국은행에 따르면 지난 4월 말 기준 새마을금고 수신 잔액은 258조 2811억 원으로 두 달 전인 지난 2월 말(265조 2700억원)과 비교해 약 7조원이 감소한 것이다.

5월부터는 수신액이 다시 증가세로 전환됐지만 부실사태 가능성으로 인해 자금 이탈에 관한 우려가 여전히 남은 상황이다. 일각에서 새마을금고 ‘위기설’이 제기되는 이유다. 새마을금고 상황이 악화되자 관할 기관인 행정안전부까지 나섰다. 올해 말까지 새마을금고의 연체율을 4% 이하로 낮추겠다는 것이다.

새마을금고 관계자는 “올해부터 대출 심사를 더 보수적으로 하는 등 건전성 관리에 최선을 다하고 있다”라면서 “관리형 부동산신탁도 다른 금융사들의 PF대출과 달리 연체율이 낮게 유지되고 있기에 향후 관리에도 문제가 없을 것”이라고 말했다.