이미지 개선 물론 자금 유입 활발 관측···수신고 확대 예상

저축은행 예금자, 타업권 대비 금리 민감도 높아···과거 선례 방증

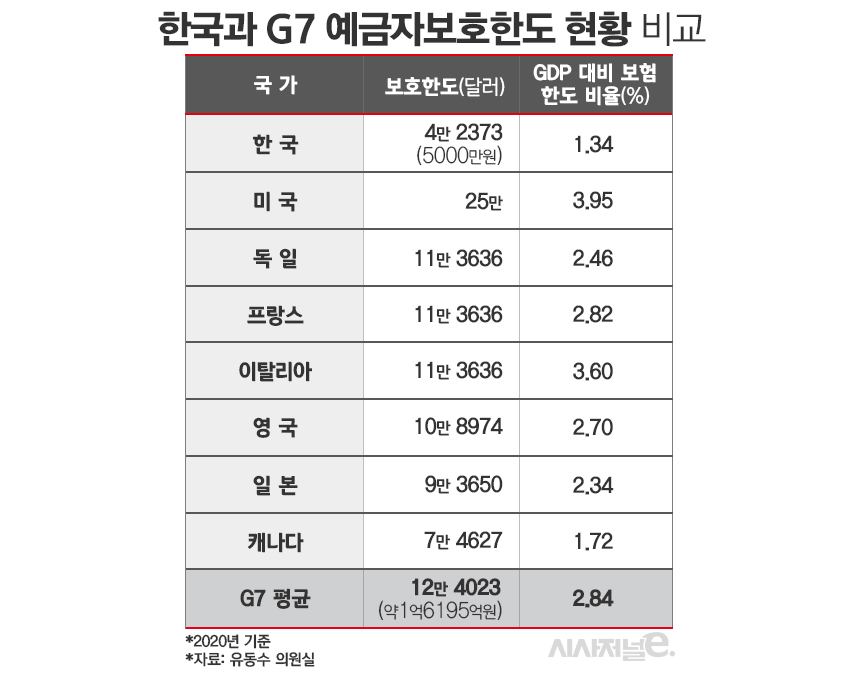

미국, 보호한도 상향에 저축은행 자산이 은행보다 많이 증가

고금리 저축은행 상품 '눈길'···최대 연 5% 금리 제공하는 파킹통장 주목

[시사저널e=김태영 기자] 최근 금융권 안팎에서 예금자보호한도 상향 논의가 진행되고 있는 가운데 한도가 풀려 1억원 이상으로 올라갈 경우 시중은행보다 저축은행이 수혜를 볼 것이라는 전망이 나왔다. 저축은행 입장에서는 이미지 개선은 물론 현재보다 자금 유입이 활발해질 것이라는 관측인데 무엇보다 수신이 유일한 자금 조달 창구이라는 점을 고려하면 수신고 확대가 예상된다는 분석이다. 높은 금리를 바탕으로 예금을 유치할 수 있다는 기대감이 나오면서 고금리 저축은행 상품에 시장의 관심이 쏠리고 있다.

28일 업계에 따르면 금융당국이 예금자보호한도 상향 논의에 속도를 내면서 금융업계의 반응은 엇갈리고 있다. 한도가 확대되면 예금 금리가 높은 저축은행에 예금이 몰릴 것이라는 전망 때문이다.

한국금융학회 교수진 12명의 연구에 따르면 예금자보호한도를 5000만원에서 1억원으로 확대할 경우 저축은행 예금이 최대 40% 증가하는 것으로 추정하고 있다. 예금자보호한도란 금융사가 영업정지나 파산 등으로 예금자에게 예금을 돌려줄 수 없게 됐을 때 예금보험공사가 금융사 대신 지급해주는 예금의 최대 한도다. 금융회사별로 1인당 5000만원을 적용 중이다. 지난 2001년부터 적용된 보호한도는 현재까지 23년째 이어지고 있다.

은행과 저축은행은 예금 수취라는 유사 기능을 하고 있는데 저축은행 예금자들은 금리 민감도가 타업권에 비해 훨씬 높다는 분석이다. 과거 2001년 예금자보호한도를 2000만원에서 5000만원으로 상향 조정했을 때도 저축은행으로의 '머니무브'가 거셌다는 것이 방증이다.

실제 상호저축은행 수신잔액은 1996년부터 2000년까지 감소세를 지속해왔다. 국제통화기금(IMF) 외환위기 전후인 1996년 말 28조6060억원에서 2000년 말 18조8029억원 수준까지 감소했다. 하지만 이듬해인 2001년 들어서 20조77억원으로 반등했다. 미국에서도 과거에 보호한도를 높이자 저축은행 자산이 더 많이 증가한 선례가 있다. 1980년대에 예금보호한도를 4만달러에서 10만달러로 높인 후 저축은행 자산은 3년 간 56% 증가했다. 같은 기간 은행의 경우 24% 증가했다.

시장에서는 벌써부터 고금리 저축은행 상품에 이목이 집중되고 있다. 특히 최대 5% 금리를 제공하는 저축은행 파킹통장 인기가 되살아나고 있는 모습이다. 우대조건이 까다롭지 않고 하루만 넣어도 시중은행 정기예금 수준의 금리를 받을 수 있다는 매력에 시장의 주목을 받고 있다.

가장 높은 금리를 제공하는 파킹통장 상품은 OK저축은행의 'OK읏백만통장Ⅱ'이다. 해당 상품은 연 최대 5%를 제공한다. ▲100만원 이하 4.5% ▲100만원 초과 500만원 이하 3.5% ▲500만원 초과 2000만원 이하 3.0% ▲2000만원 초과 2.5%를 제공한다. 오픈뱅킹을 등록하면 우대금리 0.5%포인트를 추가로 얹어준다.

다올저축은행이 최근 출시한 'Fi 커넥트 통장'도 최대 4%를 받을 수 있다. 1000만원 이하 금액에 대해 연 3.0%를 적용하고 오픈뱅킹 계좌를 등록하면 1%포인트를 더 준다. 다만 1000만원 초과분에는 연 0.50%를 제공한다.

NH저축은행의 'NH FIC-ONE 보통예금'은 1억원 이하 금액에 연 3.0%를 제공한다. 여기에 ▲마케팅 동의 0.2%포인트 ▲자동이체 출금실적 0.3%포인트 ▲간편거래 거래실적 0.3%포인트 등 조건을 충족하면 최대 연 3.8%를 받을 수 있다. 1억원 이상 금액에 대해서는 0.2% 금리가 적용된다.

정부는 오는 8월까지 예금자보호한도 상향 여부를 결론낸다는 방침이다. 금융당국과 예금보험공사는 예금자보호제도 개선 태스크포스(TF)를 운영하며 예금자보호한도 개선에 대한 논의를 진행하고 있다.

금융업계 관계자는 "과거 사례에서도 나타났듯이 예금보호한도가 올라가면 고객의 평균 예치금액도 이에 맞춰 늘어날 것으로 예상하고 있다"고 말했다. 이어 "현재는 과거 사태에 대한 불안 등으로 이자를 포함해 5000만원 이하로 두는 경우가 많다"며 "한도가 상향 조정되면 은행 등 다른 업권도 영향을 받겠지만 저축은행이 많은 수혜를 볼 것"이라고 덧붙였다.