CJ CGV, 코로나 이후 영구채 수천억 발행···리파이낸싱 어렵자 유상증자

CJ, 지분 48.5%에도 5700억 주주배정 유상증자에 600억만 참여

유상증자 후 CJ올리브네트워크 주식 현물출자로 CJ 지분율 다시 높아져

[시사저널e=이승용 기자] CJ CGV가 1조원에 달하는 유상증자 계획을 발표하자 소액주주들이 분통을 터트리고 있다. CJ CGV 최대주주인 CJ가 구주주 대상 5700억원 규모 주주배정 유상증자에는 600억원만 참여하기 때문이다.

이번 CJ CGV의 조 단위 유상증자는 코로나19 사태 이후 계속된 신종자본증권(영구채)과 전환사채 발행이 한계에 봉착하자 내린 결정으로 해석된다.

CJ는 100% 자회사인 CJ올리브네트웍스 주식을 별도로 현물 출자하는 방식으로 CJ CGV 지분율을 다시 끌어올리겠다는 계획이다.

◇ 소액주주에 떠넘긴 현금부담···CJ는 최소비용에 지분율↑

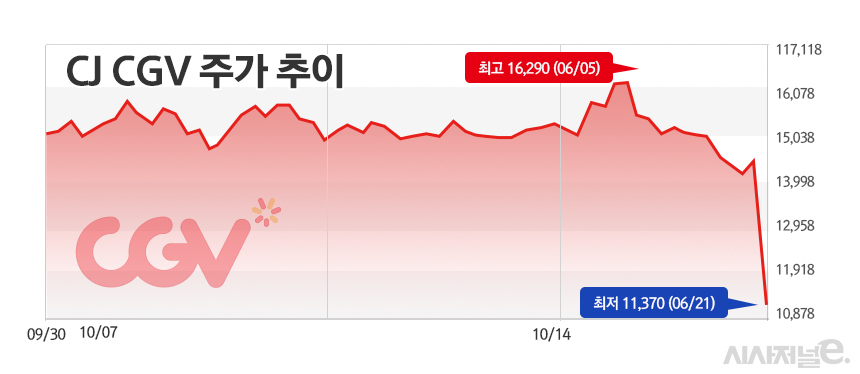

21일 한국거래소에 따르면 이날 유가증권시장에서 CJ CGV 주가는 전날 대비 21.10% 급락한 1만1440원에 거래를 마쳤다. 이는 52주 신저가이자 2020년 3월 코로나19 사태 당시 기록한 최저가(1만2608원)보다도 낮은 주가다.

CJ CGV 주가가 급락한 이유는 전날 공시한 대규모 유상증자 발표 때문이다. CJ CGV는 전날 이사회에서 5700억원 규모의 주주배정 후 실권주 일반공모 방식의 유상증자를 결의했다고 발표했다. 전날 CJ CGV 종가기준 시가총액 6921억원에 맞먹는 규모의 유상증자다.

이번 유상증자의 주당 발행가는 7630원이고 7470만주가 발행될 예정이다. 현재 CJ CGV의 발행 주식총수는 4772만8537주인데 현재 발행된 주식보다 더 많은 신주가 발행되면서 CJ CGV의 발행주식총수는 1억2242만8537주로 늘어난다.

주당 발행가가 전날 CJ CGV 종가(1만4500원)의 절반 수준인 7630원에 불과하면서 주주들 사이에서는 지분가치 희석에 대한 성토가 쏟아지고 있다.

CJ CGV 지분 48.5%를 가진 최대주주인 지주사 CJ는 이번 구주주 대상 유상증자에 지분율 기준으로는 2765억원가량을 부담해야 한다. 하지만 지주사 CJ는 600억원만 참여할 예정이다.

지주사 CJ는 대신 별도의 제3자배정 유상증자에 참여한다. 100% 자회사인 CJ올리브네트웍스 지분을 전량 현물 출자하는 방식이다. 현물출자가액은 회계법인으로부터 4500억원으로 평가받았다.

결과적으로 이번 유상증자를 놓고 CJ가 현금부담은 소액주주들에게 대부분 떠넘기는 대신 낮아지는 지분율을 CJ올리브네트웍스 현물출자로 다시 높이는 유상증자라는 지적이 나오고 있다.

여기에 CJ CGV는 이번 유상증자에서 전체 물량의 10%에 해당하는 747만주를 우리사주조합에 배정했다. 유상증자 발행가액이 주가의 절반 수준이기에 CJ CGV 직원들은 절반 가격에 신주를 취득할 수 있는 셈이다. 반면 기존 소액주주 입장에서는 그만큼 지분가치 희석을 떠안아야 한다.

CJ CGV의 유상증자 청약일정은 구주주가 9월 6~7일, 우리사주조합은 9월 6일 진행된다. 납입일은 9월 14일이고 신주는 9월 27일 상장할 예정이다. 이번 유상증자 대표주관회사는 한국투자증권, 삼성증권, 신한투자증권이다.

◇ ‘해결사’ 허민회, CB·영구채 부담에 초강수

CJ CGV는 지난 2016년 8000억원을 들여 튀르키예 1위 극장 사업자인 마르스엔터테인먼트를 인수해 터키법인을 출범하는 과정에서 메리츠증권으로부터 2900억원을 원화 기준으로 투자원금을 보장해주는 총수익스와프(TRS) 파생상품 계약을 통해 조달했다. 하지만 이후 리라화 가치 폭락으로 매년 천문학적인 당기순손실을 내왔다. 하지만 실제 현금유출이 아닌 회계상 손실에 불과했고 2020년 코로나19사태 이전까지 CJ CGV는 영업이익에서는 흑자를 꾸준히 낼 정도로 탄탄한 회사였다.

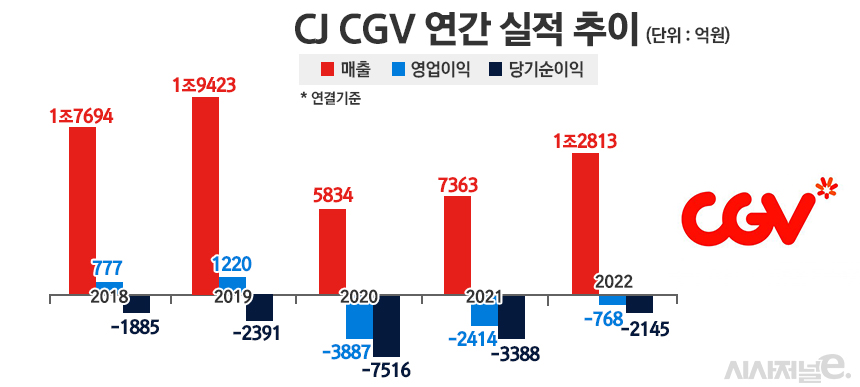

하지만 2020년 발생한 코로나 19는 CJ CGV에 회복불가능한 타격을 입혔다. CJ CGV는 2019년 매출 1조9423억원, 영업이익 1220억원을 냈는데 2020년에는 매출 5834억원, 영업손실 3887억원을 기록했다. 2021년과 지난해에는 매출이 늘어나고 영업손실을 감소하는 등 회복을 보이고 있으나 흑자전환은 여전히 쉽지 않은 상태다.

CJ CGV는 메리츠증권과 TRS 계약을 종료하고 코로나 기간 손실에 따른 현금을 마련하기 위해 2020년부터 수천억원에 달하는 유상증자와 신종자본증권(영구채) 발행을 이어왔다.

올해 1분기말 기준 미상환 사채는 전환사채가 6213억원, 전자단기사채 78억원, 회사채 3500억원, 신종자본증권 9513억원에 달한다. 부채비율은 무려 912%이다.

2020년과 2021년 저금리 상황에서 발행된 전환사채와 주식 전환권이 달려있는 신종자본증권의 경우 당초 예상과 달리 CJ CGV 주가가 상승하지 못하면서 대부분 주식전환이 이뤄지지 못했다. 당분간 주식 전환 가능성도 없어 보인다.

결국 CJ CGV가 만기상환을 감당해야 하는 상황이다. 특히 신종자본증권의 경우 발행 당시 2년 뒤부터 금리가 상승하는 스텝업 조항을 내걸었기에 지난해부터 이자지출 증가에 따른 유동성 부담이 한층 가중되고 있다.

CJ CGV가 리파이낸싱에 성공하면 사채를 상환할 수 있다. 하지만 CJ CGV가 지난해 7월 4000억원 규모로 발행한 35회 영구 전환사채에서 대부분에 달하는 3689억원 어치가 미매각됐고 대표주관사인 미래에셋증권이 2500억원을 떠안아야 했다. 이후 발행조건 협상은 한층 어려워졌다.

이번 CJ CGV 유상증자가 성공하면 CJ CGV는 부채비율을 크게 낮출 수 있고 CJ올리브네트웍스가 벌어들이는 연 300억원 가량의 이익도 배당을 통해 수취할 수 있다.

지인해 신한투자증권 연구원은 “아직 극장업에 대한 시장 의구심과 유상증자의 규모가 매우 큰 만큼 단기 주가 불확실성은 피해가기 어렵지만 가장 큰 리스크로 꼽혀 왔던 재무구조 안정화는 긍정적 해석이 필요하다”며 “자본확충을 통한 순차입 축소로 지난해 809억원에 달했던 이자비용이 505억원으로 줄어들 수 있다”고 분석했다.

주주들의 비난을 받을 수 있겠지만 이번 유상증자는 CJ그룹 내에서 ‘해결사’라는 평가를 받는 허민회 대표의 승부수라는 평가도 나온다.

2021년부터 CJ CGV를 이끌고 있는 허 대표는 1986년 CJ제일제당에 입사한 이래 그룹 내에서 재무통으로 커리어를 쌓았고 CJ푸드빌 대표를 맡아 재무구조 개선을 이끌었다. 2013년 이재현 CJ그룹 회장이 구속되자 CJ 경영총괄 부사장을 맡아 비상경영 체제인 5인 위원회를 지원했고 2016년 5월부터 CJ오쇼핑 대표를 맡았다.

2018년에는 CJ오쇼핑과 CJ E&M 합병을 주도해 CJ오쇼핑 자회사인 CJ헬로비전 매각대금이 CJ오쇼핑이 아닌 합병법인으로 귀속하게 만드는 지배구조 개편도 이끌었고 통합법인인 CJENM의 초대 대표도 맡았다.