상승세 돌아선 코픽스···하락세 보이던 주담대 다시 '꿈틀'

추가 금리인상 불확실성 상존 여파···변동성 따른 대출금리 상승 가능성

수개월 뒤 금리 추이 불확실···소폭 오름세 시점 고려 시 고정금리 유리 조언

[시사저널e=김태영 기자] 하락세를 보이던 주택담보대출(주담대) 금리가 또 다시 들썩이면서 고정금리와 변동금리를 놓고 금융 소비자들의 고민이 깊어지고 있다. 미국 연방준비제도(Fed·연준)의 추가 금리인상에 대한 불확실성 상존 여파까지 더해지면서 금리 변동성이 커지고 있다. 수개월 뒤 금리가 현 수준보다 높아질지 불확실하지만 업계에서는 금리가 소폭이나마 오름세에 있는 시점에는 변동금리보다 고정금리로 대출을 받을 것을 조언한다.

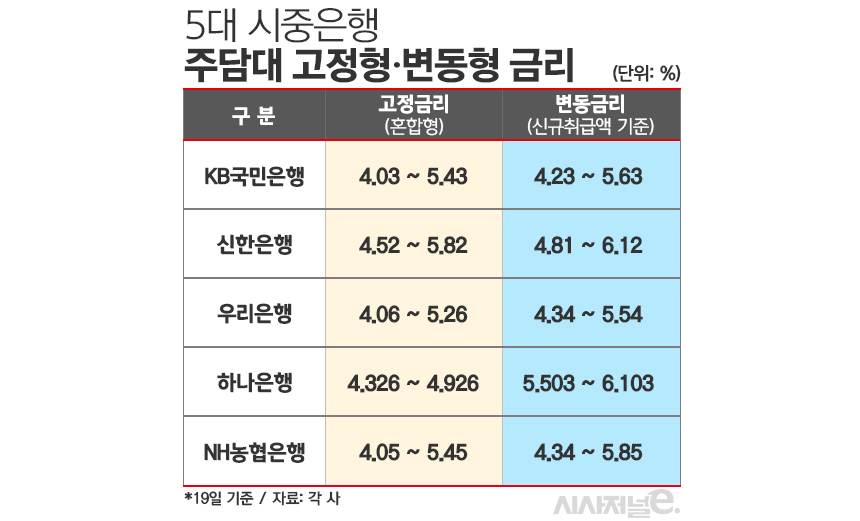

20일 금융권에 따르면 KB국민·신한·우리·하나·NH농협은행 등 5대 시중은행의 전날 기준 주택담보대출 변동금리는 4.23~6.12%로 나타났다. 보름 만에(2일·3.91~6.13%) 하단이 0.32%포인트 올랐다.

주담대 고정형(혼합) 금리도 올랐다. 5대 시중은행의 고정금리는 4.03~5.82%로 하단이 4%대로 올라왔다. 한 달 전(연 3.63~5.48%)과 비교해 하단과 상단이 각각 0.4%포인트, 0.34%포인트 상승했다.

대출금리 기준이 되는 코픽스(COFIX·자금조달비용지수)가 상승하면서 일제히 주담대 금리를 올렸다는 분석이다. 지난 5월 신규 취급액 기준 코픽스는 3.56%로 전월보다 0.12%포인트 상승했다. 코픽스는 지난해 11월 4.34%까지 올랐다가 12월 4.29%, 올해 1월 3.82%, 2월 3.53%으로 3개월 연속 하락세를 보이다 3월(3.56%) 반등했다. 이어 4월 기준 코픽스는 전월 대비 0.12%포인트 내리면서 기준금리 아래로 떨어졌으나 한 달 만에 다시 상승 전환했다.

코픽스는 국내 8개 시중은행(NH농협, 신한, 우리, SC제일, 하나, 기업, KB국민, 한국씨티)이 조달한 자금의 가중평균금리다. 은행이 실제 취급한 예·적금, 은행채 등 수신상품 금리가 인상 또는 인하될 때 이를 반영해 상승 또는 하락한다. 코픽스가 내리면 그만큼 은행이 적은 이자를 주고 돈을 확보할 수 있다는 의미다.

또한 시중은행들이 유동성커버리지비율(LCR) 규제 유예 조치 만료를 앞두고 건전성 확충 요구가 더해지면서 은행채 발행 증가가 대출금리 상승에 영향을 미치고 있다. 유동성커버리지비율은 단기 유동성 규제비율로서 향후 한 달간 빠져나가는 자금 대비 예금·국공채 등 자산 비중을 나타낸 유동성 지표다. 시중은행들은 유동성을 확보하기 위해 은행채를 발행하고 있는데 은행채 발행량이 늘면서 금리가 상승하고 있다. 금융투자협회에 따르면 지난달 은행채 순발행액(발행액-상환액)은 9595억원으로 약 7개월 만에 순발행으로 전환됐다.

시장금리 하락을 이끌었던 금리인하 기대감도 가라앉은 분위기다. 미국 연방준비제도가 기준금리를 동결하면서도 추가 인상을 시사하면서 금리 인하가 올해 안에 이뤄질 것이라는 기대감이 약해지고 있다. 한국은행도 한미 금리차 등 기준금리 인상 압박이 커질 것이라는 관측이 나온다.

업계에서는 대출금리가 오름세에 있지만 연초처럼 크게 오르지는 않을 것으로 예상하고 있다. 기존에 떨어지는 금리가 반등하는 양상을 보이는 만큼 많이 오르지는 않을 것이라는 설명이다.

이에 신규 대출자의 경우 고정금리로 대출을 받은 뒤 중도상환수수료가 면제되는 시점에 대출 갈아타기를 하는 것이 유리하다는 조언이 나온다. 업계 관계자는 "주담대는 대출금액이 큰 만큼 금리가 소폭 움직여도 차주의 이자 부담이 커질 수 있다"며 "기존 대출자라면 중도상환수수료 부담과 이자 비용 등을 고려해 변동형, 고정형 금리를 선택해야 한다"고 말했다.