내년 바젤Ⅲ 적용에 경기대응완충자본 시행까지

중저신용자 대출 비중 높아 BIS비율 관리 어려워

토뱅 "하반기 전세대출 출시"···주담대는 언제쯤

[시사저널e=유길연 기자] 최근 금융당국이 은행 건전성 규제를 강화를 위해 경기대응완충자본를 도입하면서 토스뱅크의 부담이 커질 것이란 관측이 나온다. 토스뱅크는 내년부터 ‘신생 은행’ 딱지를 떼고 자본건전성 기준 자체가 바젤Ⅲ로 엄격해지는데, 여기에 새 제도까지 더해지기 때문이다. 업계에선 토스뱅크가 건전성 관리를 위해선 주택담보대출, 전세대출 출시를 서둘러야 한다는 지적이 나온다.

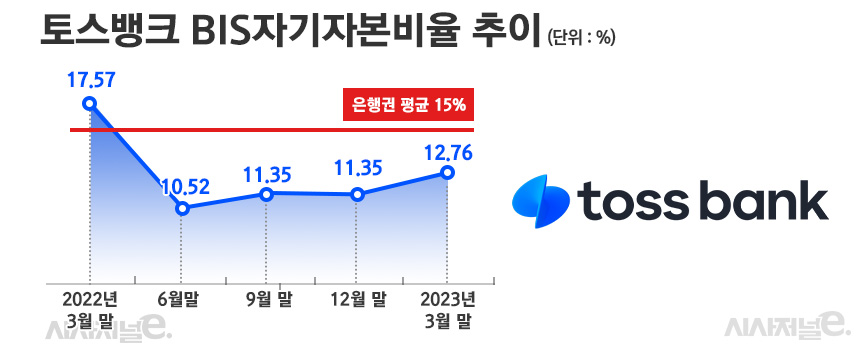

13일 금융권에 따르면 토스뱅크의 올해 3월 말 기준 국제결제은행(BIS) 자기자본비율은 12.69%를 기록했다. 지난 3월 말 진행한 2000억원 유상증자 덕분에 작년 말 대비 올랐지만 여전히 은행권 평균(15%)을 밑도는 수준이다. BIS자기자본비율은 은행이 예상치 못한 손실에 얼마만큼 대응할 수 있는지를 가늠하는 지표다. 은행의 자기자본을 대출채권을 비롯한 보유한 금융자산 중 손실이 날 가능성이 있는 부분을 추정한 값(위험가중자산)을 나눠 구한다.

토스뱅크의 BIS비율이 낮은 이유 중 하나는 대출 상품이 사실상 신용대출 밖에 없는 점이 꼽힌다. 작년 말 기준 토스뱅크 전체 대출의 98%가 가계신용대출, 자영업자 신용대출이다. BIS비율을 산출할 때 신용대출은 위험이 발생하면 손실 규모가 담보대출보다 크다고 본다. 신용대출이 많으면 그만큼 BIS비율 관리가 어려워지는 것이다.

그런데 토스뱅크는 내년부터 자본건전성 규제가 ‘이중’으로 강화된다. 우선 자본건전성 기준으로 바젤Ⅲ가 적용된다. 토스뱅크는 출범 초라 올해까지 과거 기준인 바젤Ⅰ을 적용받는다. 내년 기준이 바뀌면 BIS비율 규제 하한선이 8.0%에서 10.5%로 올라간다. 그만큼 자본건전성 관리에 부담이 커지는 셈이다. 금융당국은 인터넷은행의 경우 출범 초엔 건전성 부담을 덜어주기 위해 과거 기준인 바젤Ⅰ을 적용해주고 있다.

물론 바젤Ⅲ로 바뀌면 BIS비율이 개선될 요인도 있다. 바젤Ⅰ은 신용대출에 대한 위험가중치를 100%로 적용한 반면 바젤Ⅲ는 75%로 낮아지기 때문이다. 10억원 규모의 신용대출을 내줬을 때 바젤Ⅰ에선 손실이 발생할 규모를 10억원으로 평가하지만 바젤Ⅲ에선 7억5000만원으로 본다는 의미다. 출범 초 바젤Ⅰ을 지키던 카카오뱅크는 지난 2020년 바젤Ⅲ로 바뀐 결과 그 해 1분기 동안 BIS비율이 0.8%포인트 크게 상승한 바 있다.

하지만 토스뱅크는 인터넷은행 중에서 중·저신용자 대출 비중이 크게 높은 점이 문제다. 지표 개선 효과보다는 규제치 상향 조정에 따른 부담이 더 클 것이란 관측이다. 올해 3월 말 토스뱅크의 전체 신용대출 중 신용점수(KCB) 820점 이하의 차주에게 제공된 대출 비중은 42%로 나머지 인터넷은행보다 15%포인트 넘게 높다. 중저신용자대출 비중이 약 20%였던 케이뱅크도 2020년 바젤Ⅲ를 도입한 결과 BIS비율이 0.26%포인트 오른 것에 그쳤다.

게다가 금융당국이 내년 5월부터 경기대응완충자본 제도를 시행하기로 결정한 점도 걱정이다. 이 제도가 시행되면 각 은행의 BIS비율 규제 하한선이 1%포인트 올라간다. 토스뱅크는 경기대응완충자본제도까지 포함하면 BIS비율 규체치가 총 3.5%포인트 상승하는 것이다. 그만큼 자본비율에 대한 압박도 커진다. 규제 하한선을 크게 상회하고 있는 대형 시중은행도 제도 시행으로 BIS비율을 더 올려야한다는 것이 업계의 대체적인 의견이다.

이에 토스뱅크는 전세대출, 주담대 등 담보대출 상품 출시를 앞당겨야 한다는 지적이 나온다. 토스뱅크는 자기자본을 늘려 BIS비율을 개선하기엔 한계가 있다. 우선 올해 적자를 탈출할지 아직 불분명한 상황이며, 추가 증자 횟수를 늘리기도 쉽지 않다. 결국 위험도가 낮은 대출 비중을 늘려 BIS비율을 관리해야 할 필요가 있다. 더구나 담보대출 비중이 늘어나면 중저신용자 대출 비중 규제치 달성에 대한 부담도 줄어든다.

토스뱅크는 일단 올해 하반기 안에 전세대출 상품을 출시한다고 밝힌 상태다. 이와 함께 최근 주택시장이 활기를 띄고 있는 만큼 주담대 상품 개발에도 속도를 내야 한다는 의견이 나온다. 케이뱅크도 국내 최초로 100% 비대면 주담대 상품(아파트담보대출)을 출시하면서 반전을 이룬 바 있다.

한 금융권 관계자는 “경기대응완충자본 시행으로 BIS비율 여유가 큰 대형 시중은행도 대출 공급 규모를 줄이는 것을 검토하는 등 대비책을 마련하고 있다”라며 “토스뱅크도 담보대출 비중을 늘려 중저신용자 대출 부담을 줄이는 등 자본관리에 더 집중해야할 것”이라고 말했다.