아이폰 출하량 감소···2분기 물량 전년比 10% 이상↓ 예상

3분기 실적 회복···내달부터 아이폰15 부품 양산 돌입

[시사저널e=이호길 기자] LG이노텍이 주요 거래선인 애플의 아이폰 생산량 급감으로 2분기 적자 전환할 전망이다. LG이노텍이 분기 기준 영업손실을 기록한 건 지난 2019년 1분기(114억원 적자)가 마지막이었다. 다만 2분기 실적 부진에도 신제품 ‘아이폰15’ 시리즈가 출시되는 하반기에는 수익성 개선이 가능할 것이란 분석이다.

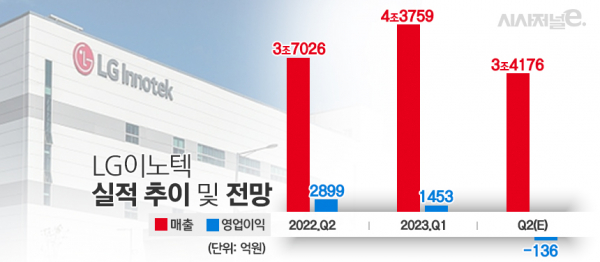

12일 금융정보업체 에프앤가이드에 따르면 LG이노텍의 2분기 영업손실 전망치는 136억원이다. 같은 기간 매출 전망치는 3조4176억원으로 전년 동기(3조7026억원) 대비 7.7% 감소가 점쳐진다.

LG이노텍 실적은 지난해 하반기 이후 IT 기기 수요 위축으로 감소 추세지만, 1000억원대 이상 영업이익은 유지했다. 지난해 4분기와 올해 1분기 영업이익은 각각 1700억원과 1453억원이었다.

아이폰이 그동안 실적 지지대 역할을 해왔지만 2분기 생산량이 감소하면서 LG이노텍은 적자 전환 위기다. 지난해 기준 LG이노텍 매출에서 애플이 차지하는 비중은 77% 이상이다. LG이노텍은 애플의 핵심 부품사로 아이폰에 적용되는 카메라 모듈과 3D 센싱 모듈 등을 납품한다.

시장조사업체 트렌드포스는 애플의 2분기 아이폰 출하량을 4260만대 수준으로 예상한다. 전년 동기(4820만대)보다 10% 이상 줄었고, 전 분기(5330만대) 대비 20% 넘게 감소한 수치다. 스마트폰 업황 부진과 신모델 출시 이전 전환기를 맞아 2분기 물량이 크게 줄어들 것이란 관측이다.

카메라 모듈을 생산하는 광학솔루션사업부 이외에 기판소재와 전장부품 부문도 실적 부진이 점쳐진다. 반도체와 전장은 글로벌 경기침체에 따른 전방 수요 부진으로 부품 주문량이 감소하는 추세다.

이민희 BNK투자증권 연구원은 “LG이노텍의 2분기 매출은 전년 동기 대비 역성장이 예상된다. 애플 공급망 재고조정 영향이 2분기까지 이어지고 반도체 기판소재 사업부 매출 부진이 지속되기 때문”이라며 “주력 사업인 광학솔루션 부문 매출 감소와 원재료와 부재료 가격 상승에 따른 수익성 악화로 적자가 예상된다”고 설명했다.

다만 3분기에는 아이폰15 출시 효과로 실적 회복이 가능하단 평가다. 신제품 중 프로맥스 모델에는 고부가가치 제품인 폴디드 줌 카메라 모듈이 적용되고, 4800만 화소 카메라가 기존 프로 라인업에서 전 기종으로 확대돼 부품 평균판매가격(ASP) 상승이 이뤄질 전망이다. LG이노텍은 내달부터 아이폰15 부품 초도 물량 양산에 돌입할 예정이다.

신제품 물량 증가와 아이폰 부품 공급망 내에서 LG이노텍의 입지 강화도 긍정적인 요소다. 아이폰15 출하량은 전작 대비 약 10% 늘어난 9000만대 수준이 될 것이란 관측이다. 또 일본 샤프의 수주 물량이 줄면서 LG이노텍이 애플 납품 점유율을 높이고 있다. 3D 비행시간거리측정(ToF) 모듈의 경우 애플이 단독 공급 중인 것으로 알려졌다.

양승수 메리츠증권 연구원은 “하반기 아이폰15 공급 확대로 LG이노텍의 3분기와 4분기 영업이익은 컨센서스(시장 평균 전망치)를 각각 7.5%, 6.6% 상회할 전망”이라며 “아이폰15는 아이폰14 이연 수요, 아이폰12 교체 수요, 제품 업그레이드 수요 등이 맞물려 흥행이 예상된다”고 내다봤다.