대출금리, 코픽스, 가산금리 인하로 주담대·전세대출 금리 모두 3%대

한은 “가계부채 많은데 디레버리징 약해지면 금융·거시경제 위험”

[시사저널e=한다원 기자] 주요 시중은행 주택담보대출, 전세자금대출 금리 하단이 모두 3%대로 내려왔다. 부동산 거래 회복에 금리까지 낮아지면서 지난달 5대 은행(KB국민·신한·하나·우리·NH농협은행)의 가계대출은 전달보다 늘었다.

4일 금융권에 따르면 지난 2일 기준 5대은행의 주택담보대출 변동금리(신규 취급액 코픽스 연동)는 연 3.91~6.987% 수준이다. 이는 약 20일전과 비교해 상당수 대출자에게 적용되는 하단 금리가 0.18%포인트(p) 더 떨어진 규모다. 지표금리인 코픽스가 같은 기간 0.12%p(3.56%→3.44%) 낮아진 데다 상생 금융 차원에서 각 은행이 가산금리를 줄이고 우대금리는 늘렸기 때문이다.

전세자금대출(주택금융공사보증·2년 만기) 금리와 주택담보대출 혼합형(고정) 금리의 하단도 모두 3%대에 머물고 있다.

금융권에서는 국내외 긴축 종료에 대한 기대로 시장 금리가 낮아지자 주택담보대출 고정금리가 먼저 3%대로 내려온 영향이 컸다고 봤다. 시장 금리와 예금 금리 하락이 뒤늦게 전세자금대출을 포함한 주택담보대출 변동금리의 지표인 코픽스에 반영되면서 변동금리와 전세자금대출 금리도 최근 3%대에 진입했다.

대출 금리가 3%대 흐름을 보이자, 그간 높은 금리로 하락하던 가계대출도 다시 오르는 추세다.

실제 5대 은행의 5월 말 가계대출 잔액은 667조6122억원으로 나타났다. 이는 4월(677조4691억원)보다 1431억원 증가한 수치다. 5대 은행 가계대출이 전월보다 늘어난 것은 지난 2021년 12월 이후 1년 5개월 만이다.

전세자금대출을 포함한 주택담보대출 잔액은 509조6762억원으로 전월 대비 6935억원 증가했다. 이는 4개월 만에 반등한 것으로 부동산 경기 회복과 관련 깊은 것으로 예상된다.

아울러 금융권은 전체 은행권의 가계대출이 2개월 연속 늘어났을 것으로 추정한다. 은행과 제2금융권을 포함한 금융권 전체 4월 가계대출이 2022년 8월 이후 8개월 만에 2000억원 늘어났다. 이에 지난 5월에도 증가세가 이어졌을 가능성이 크다.

다만 한국은행은 최근 기준금리 인상으로 긴축 기조를 이어왔던 만큼, 디레버리징 흐름 약화에 우려를 표하고 있다.

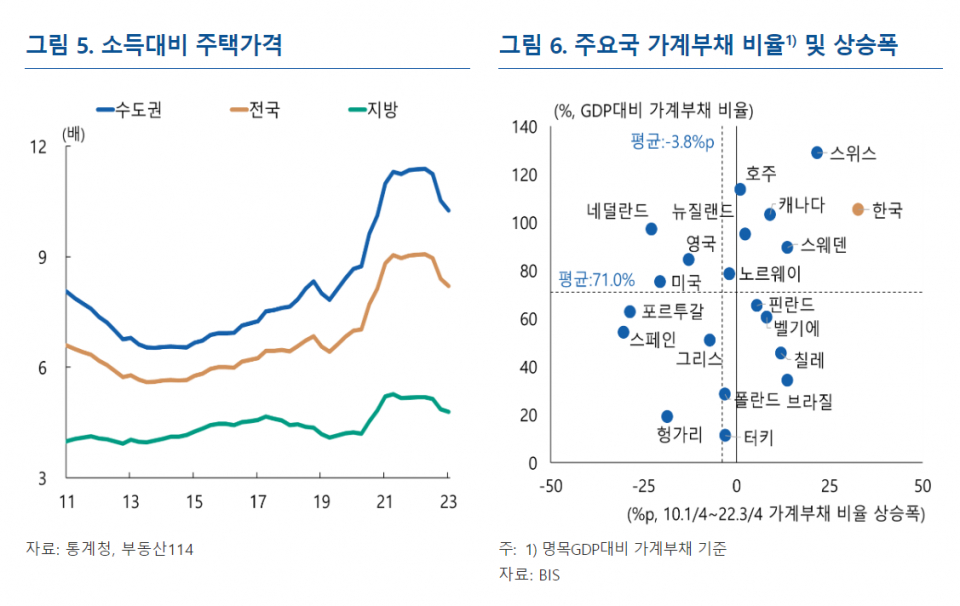

홍경식 한은 통화정책국장은 지난달 30일 한은 공식 블로그에 올린 ‘향후 정책 운영 여건의 주요 리스크 요인’을 통해 “금융 불균형 측면에서 기준금리 인상의 파급 영향 등으로 2022년 이후 주택가격과 가계부채가 조정되고 있지만, 2022년까지 장기간 큰 폭으로 누증된 주택가격과 가계부채의 불균형이 해소됐다고 평가하기 어렵다”고 말했다.

그는 “주택가격 수준은 여전히 소득 등과 괴리돼 고평가됐고, 국내총생산 대비 가계부채 비율도 주요국 중 가장 높은 수준인 점을 고려할 때 장기적 거시경제 안정을 위해서는 앞으로도 디레버리징이 꾸준히 지속될 필요가 있다고 판단된다”고 밝혔다.

부동산·가계부채에 대해서는 “주택가격 하락 폭이 축소되는 등 부동산 시장의 연착륙 가능성이 커졌으나 단기적 금융시장 안정 측면에서는 긍정적”이라고 했다. 다만 “이에 따라 디레버리징 흐름이 약화할 경우 이미 높은 수준의 가계부채가 금융안정 리스크를 키우고 거시경제의 안정적 성장을 저해하는 요인으로 작용하기 때문에 향후 정책 운용에서도 이런 점을 고려해야 한다”고 강조했다.