캐롯·하나·신한EZ·카카오페이 등 주요 디지털 손보사 적자 지속

소액 단기보험 위주 사업 모델···수익성 낮아

“향후 시장 확대 및 지속 성장을 위한 사업모델 확장 필요”

[시사저널e=김희진 기자] 디지털 손해보험사들이 올해도 적자 행진을 이어가고 있다. 보험 상품의 비대면 효율화에 적극 나서면서 손보업계의 새로운 성장 기회를 만들어 갈 것으로 기대됐지만 미니보험 중심의 수익 모델이 한계에 부딪히면서 고전을 면치 못하는 모습이다.

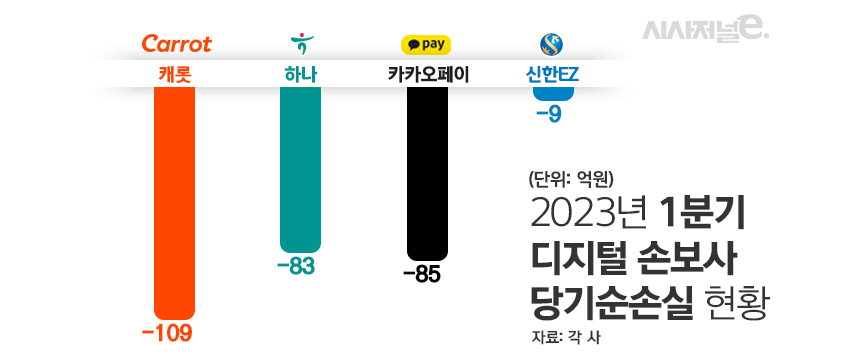

1일 보험업계에 따르면 캐롯손해보험, 하나손해보험, 카카오페이손해보험, 신한EZ손해보험 등 디지털 손보사들은 올해 1분기에도 적자를 벗어나지 못했다.

국내 1호 디지털 손보사인 캐롯손보는 올해 1분기 109억원의 당기순손실을 기록했다. 전년 동기(-166억원) 대비 적자가 소폭 줄었으나 여전히 흑자 전환은 요원한 상황이다.

거대 플랫폼을 등에 업은 카카오페이손해보험도 올해 1분기 기준 85억원의 당기순손실을 냈다. 지난해 10월 출범한 카카오페이손보는 지난해 말 262억원의 적자를 거둔 바 있다. 올해 1분기 기준 이미 지난해 전체 순손실의 30%를 넘어선 셈이다. 지금과 같은 손실 추이가 이어질 경우 올해 적자 규모가 지난해를 넘어설 것으로 예상된다.

금융그룹 내 디지털 손보사들도 상황이 좋지 않기는 마찬가지다. 하나손해보험은 올해 1분기 손실 규모가 확대되며 전년 동기 흑자에서 적자 전환했다. 지난해 1분기 하나손해보험은 105억원의 당기순이익을 거뒀지만 1년 새 순익이 188억원 감소하며 올해 1분기 83억원 적자를 기록했다.

지난해 7월 신한금융지주의 16번째 자회사이자 디지털 손보사로 공식 출범한 신한EZ손해보험 역시 올해 1분기 9억원 적자를 기록했다.

디지털 손보사들은 출범 당시 비대면 채널 강화로 보험사업의 디지털 전환을 가속하는 ‘메기’ 역할을 해낼 것으로 기대됐지만 적자가 지속되면서 좀처럼 두각을 나타내지 못하고 있다. 디지털 손보사들이 실적 부진에서 벗어나지 못하는 핵심 요인으로는 소액 단기보험 위주의 사업 모델이 지목된다.

자동차보험을 제외하면 디지털 손보사들의 주력 상품은 대부분 보험료가 1만원 미만이다. 가입 기간도 일회성이거나 2~3일, 길어봤자 1~2년으로 단기인 경우가 대부분이라 장기적인 수익성을 기대하기 어려운 구조다.

일반 보험사들은 보험영업이익이 떨어질 경우 자산운용을 통한 투자영업이익으로 이를 상쇄할 수 있지만 디지털 손보사들은 수취하는 보험료 규모가 적은 탓에 이마저도 어렵다.

보험업계 관계자는 “디지털 손보사의 주요 상품은 대부분 가입 기간이 1년 미만으로 짧고 보험료도 1만원 안팎의 소액이라 장기적인 수익을 기대하기 어렵다”며 “보험영업 부문의 손실을 투자영업으로 메우려고 해도 자산운용을 할 만큼의 보험료 수입이 있어야 하는데 소액 단기 상품으로는 자산운용을 통한 유의미한 수익을 내기가 힘들다”고 설명했다.

이에 전문가들은 디지털 손보사들의 수익성 제고와 장기적 성장을 위해서는 현재의 소액 단기 상품 이외에 사업 모델을 확장해 나갈 필요가 있다고 지적한다.

손재희 보험연구원 연구위원은 “초기 디지털 보험회사의 안정적인 시장 정착을 위해 단기적으로 디지털 채널을 통한 상품 제공에 중점을 두되, 향후 시장 확대 및 지속 성장을 위해 플랫폼 기반 서비스 연결 및 독자적 기술 기반 솔루션 제공 등 사업모델의 확대가 필요할 것으로 예상된다”고 말했다.