외인 비중 60% 아래로···국민연금, KB 지분은 늘려

금융당국 압박···적극적인 주주환원 어려워

[시사저널e=유길연 기자] 최근 국내 주식시장의 ‘큰손’인 외국인 투자자와 국민연금이 신한금융지주 지분은 처분해 신한금융의 고민이 커지는 분위기다. 신한금융은 코로나19 사태 이후 주가 회복이 더딘 상황이다. 증권가에선 자본건전성을 강화하라는 금융당국의 압박으로 신한금융이 적극적인 주주환원 정책을 사용하기 어려워진 탓이란 분석이 나온다.

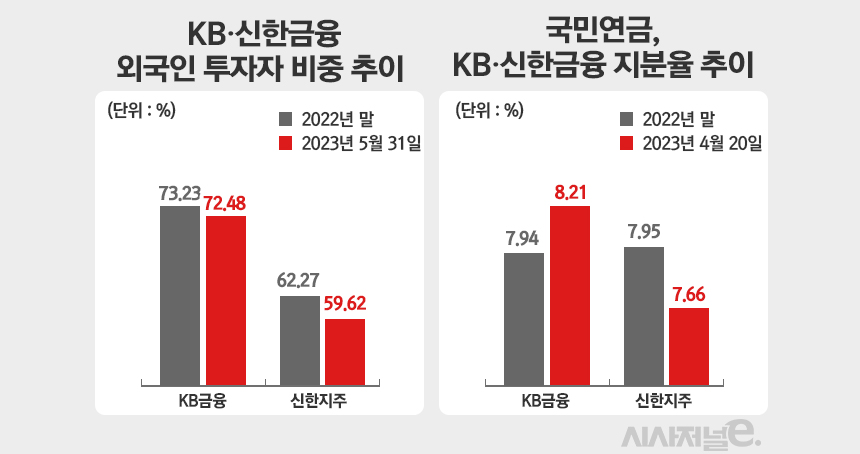

1일 거래소에 따르면 전날 신한금융의 외국인 투자자 보유율은 59.62%였다. 신한금융의 외인 비중은 지난 4월까지는 63%선을 기록했지만 5월 들어 주식 매도가 늘더니 결국 60% 아래로 하락했다. 60%선을 밑돈 것은 2021년 8월 이후 약 21개월 만이다. 반면 같은 날 KB금융의 외국인 비율은 72.52%를 기록했다. KB금융은 지난해 외국인 지분율이 70%대로 올라선 이후 비슷한 수준을 유지하고 있다.

국민연금도 올해 1월, 4월 연이어 신한금융 주식을 장내 매각했다. 그 결과 국민연금의 신한금융 지분율은 지난해 말 7.95%에서 7.66%로 약 0.29%포인트 줄었다. 작년 3월부터 올해 4월까지 기간을 확장해보면 국민연금의 신한금융 지분율은 1%포인트 크게 줄었다. 반면 국민연금은 올해 KB금융의 주식은 계속 사들여 국민연금의 지분율은 7.94%에서 8.21%로 0.27%포인트 올랐다. 일각에선 국민연금이 신한금융에서 자금을 뺀 만큼을 KB에 투자한 것 아니냐는 관측도 나온다.

주가 회복이 시급한 신한금융 입장에선 반갑지 않은 일이란 평가다. 신한은 지난 2020년 1조2000억원 규모의 진행한 유상증자 여파로 좀처럼 주가를 끌어올리지 못하고 있다. 코로나 사태 전인 지난 2019년 말 신한금융의 주가는 4만3350원이었지만 이날 종가 3만4700원으로 약 20% 하락했다. 반면 KB금융은 같은 기간 2% 하락하는데 그쳤다. 하나금융지주와 우리금융지주도 모두 코로나 이전 수준으로 모두 회복했다.

시장에선 신한금융이 적극적인 주주환원 정책을 시행하기 어려운 상황에 처했기 때문이란 해석이 제기된다. 금융당국은 금융지주에 자본건전성을 강화해 대규모 부실사태를 대비하라고 요구하고 있다. 금융지주들은 파격적인 수준의 주주환원을 결정하기 사실상 불가능하다. 신한금융은 작년 역대급 실적을 거뒀지만 주주환원율은 33%(올 초 자사주 매입 포함)으로 KB와 같은 수준에 머물렀다.

또 당국이 최근 경기대응완충자본 제도를 도입한 점도 주주환원 정책을 제약하는 요인으로 꼽힌다 금융지주는 제도에 대응하기 위해 국제결제은행(BIS) 자기자본비율을 더 올려야 하기 때문이다. BIS비율을 높여 자본건전성을 개선하기 위해선 대규모 배당과 자사주 매입은 피해야 한다. 이에 신한금융이 올해 7500억원 규모의 자사주를 사들이겠다는 계획을 모두 이행할 수 있을지 의문이 제기되고 있는 상황이다.

올해 실적도 신한이 KB보다 적을 것으로 전망되는 점도 부담이다. 올해 1분기 신한금융의 당기순익은 1조3880억원으로 KB(1조4976억원)보다 약 1100억원 적었다. 더구나 KB금융은 올해 윤종규 회장의 임기 마지막 해이기에 역대급 실적을 기록할 가능성이 크다는 관측도 나온다. 금융지주들은 회장이 연임을 앞두거나 회장 임기가 끝나는 해에 더 많은 실적을 기록하는 경향이 있다. 투자자들이 신한보다는 KB를 선택할 가능성이 있다는 관측이다.

이와 함께 지난해부터 제기된 오버행 이슈도 주가에 영향을 주고 있다는 관측도 존재한다. 시장에 풀릴 가능성이 있는 주식 규모가 커져 투자자들이 부담을 느낀다는 것이다. 우선, 신한금융이 2019년 4월 7499억원 규모로 발행한 전환우선주가 지난달 1일 보통주로 자동 전환됐다. 해당 주식이 시장에 언제든지 나올 수 있는 상황이다.

2020년 증자에 대한 매각 제한 기간이 오는 9월에 종료되는 점도 수급 이슈 중 하나다. 당시 발행된 신주는 사모펀드 운용사인 어피니티에쿼티파트너스와 베어프라이빗에쿼티는 각각 6050억원, 5532억원 매입했다. 해당 지분은 발행 후 2년간 매각이 제한되며 처분 시 신한금융지주가 지정한 제3자가 우선 매수권을 가진다는 조건으로 발행됐다.

한 업계 전문가는 “최근 외국인들이 은행주를 매도하는 가운데 신한금융은 과거 대규모 증자 등의 수급 이슈가 있다보니 더 많이 빠진 것 같다”라며 “관건은 결국 연내 시행하기로 약속한 자사주 매입을 이행할 수 있는가의 여부”라고 말했다.