4월 카드론 잔액 34조5108억원···전월比 3978억원 증가

고물가 지속 및 카드론 금리 하락 영향으로 대출 수요 늘어

카드론 대환대출도 증가 추세···“중장기적 건전성 관리에 악영향 우려”

[시사저널e=김희진 기자] 지난해 감소세를 이어오던 카드론 잔액이 최근 증가세로 돌아선 가운데 특히 4월 들어 카드론 잔액이 전월 대비 급격히 증가한 것으로 나타났다. 카드론 잔액 증가세와 함께 카드사 전반의 연체율이 1%대로 올라선 상황이라 건전성 관리 부담에 대한 우려가 커지고 있다.

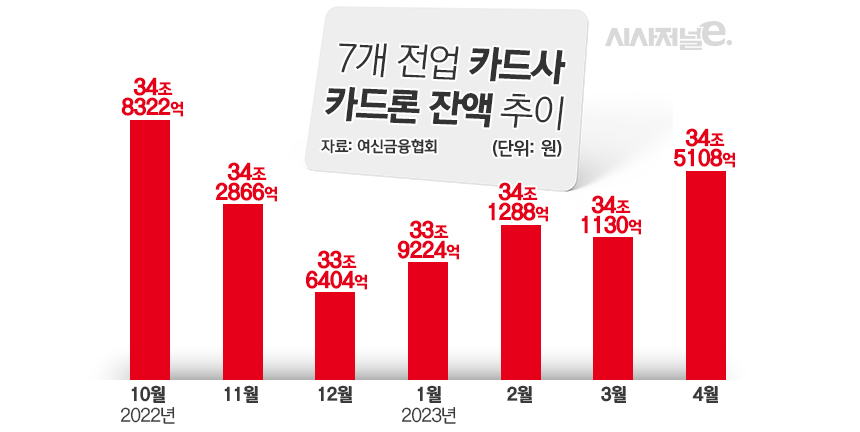

23일 여신금융협회에 따르면 지난달 말 기준 신한·삼성·KB국민·현대·롯데·우리·하나카드 등 7개 전업 카드사의 카드론 잔액은 34조5108억원으로 집계됐다. 이는 전월(34조1130억원) 대비 3978억원 증가한 규모다. 연초부터 카드론 잔액은 증가세를 나타내고 있지만 한달 새 4000억원 가까이 증가한 것은 올해 들어 4월이 처음이다. 앞서 1월과 2월에는 각각 전월 대비 2820억원, 2065억원 증가하는 데 그쳤으며 3월에는 158억원 감소하는 모습을 보였다.

지난해까지만 해도 카드론 잔액은 감소세를 이어왔다. 지난해부터 카드론이 DSR(총부채원리금상환비율) 규제에 포함된 것과 함께 여전채 금리 급등으로 카드론 금리가 치솟으면서 수요가 줄어든 영향이 컸다. 그 결과 지난해 말 카드론 잔액은 33조6404억원으로 2021년 말 34조8322억원에서 1조1918억원 감소했다. 이용금액 역시 같은 기간 47조5981억원에서 42조813억원으로 5조원 이상 급감했다.

4월 들어 카드론 잔액이 눈에 띄게 증가한 데에는 여전채 금리 하향 안정화로 카드론 금리 하락이 본격화된 점이 영향을 미친 것으로 분석된다. 지난해보다 금리가 떨어지면서 카드소비자들 사이에서 위축됐던 카드론 대출 수요가 되살아나기 시작한 것이다.

4월 말 기준 7개 전업 카드사의 카드론 평균금리는 13.88%로 전월(13.99%)보다 0.11%포인트 하락했다. 카드론 금리는 올해 1월부터 하락세로 전환한 이후 2월에는 14%대로 떨어졌으며 3월에는 13%대로 진입하는 등 4개월 연속 하향 곡선을 그리고 있다. 지난해 말 당시 카드론 평균금리가 15.07%였던 것과 비교하면 금리가 눈에 띄게 떨어진 셈이다.

카드업계 관계자는 “경기 둔화와 물가 상승이 지속되면서 금융소비자들의 생활자금 수요가 늘었고 카드론 금리도 13%대로 작년보다 낮아지면서 실수요자 위주로 카드론 이용이 증가했다”며 “높은 금리로 현금서비스를 이용하던 차주들이 상대적으로 금리가 더 낮은 카드론을 대체재로 삼으면서 카드론으로 대출을 갈아타는 흐름도 카드론 잔액 증가에 영향을 미친 것으로 보인다”고 말했다.

통상적으로 카드론 잔액이 증가하면 대출 부문의 수익성 개선을 기대할 수 있다. 다만 문제는 최근 카드론 잔액 증가와 함께 카드사들의 건전성 지표가 악화되고 있다는 점이다. 현대카드를 제외한 신한·삼성·KB국민·롯데·우리·하나카드 등 6개 카드사는 모두 올해 1분기 말 연체율이 전년 말 대비 오르면서 1%를 넘어섰다.

연체율이나 고정이하여신비율이 오르지 않으면서 카드론 잔액이 증가한다면 수익 개선을 기대할 수 있지만 건전성 지표 악화가 동반될 경우에는 대손비용 증가로 오히려 수익성에 발목을 잡힐 수 있다.

아울러 올해 들어 카드론 대환대출 잔액의 증가세가 이어지고 있다는 점도 카드업계의 중장기적 건전성 관리에 부담으로 작용할 전망이다. 지난 4월 말 기준 전업 카드사 7곳의 카드론 대환대출 잔액은 1조2385억원으로 전년 동기(1조1438억원) 대비 8.3%(947억원) 증가했다.

카드론 대환대출은 카드론을 연체했거나 상환이 어려운 차주를 대상으로 상환해야 하는 금액을 다시 빌려주는 대출을 말한다. 상환자금을 대환대출로 다시 내줌으로써 단기적으로 연체율 지표를 억누를 수는 있지만 대환대출을 이용할 경우 차주의 신용등급이 떨어지고 기존 대출보다 더 높은 금리로 카드론을 이용해야 하므로 중장기적으로는 카드사의 건전성 지표에 더 큰 부담으로 돌아올 수 있다.

서지용 상명대 경영학부 교수는 ”카드사들이 건전성 지표 관리를 위해 카드론 대환대출을 확대하고 있지만 이는 연체차주를 대상으로 더 높은 금리를 적용하면서 대출 상환을 유예하는 방식이기 때문에 실질적으로 연체가 해소된 것은 아니다“라며 ”대환대출을 통해 단기적으로 연체율 및 고정이하여신비율을 관리할 수는 있겠지만 카드론 대환대출을 이용한 차주들은 이전보다 이자 부담이 더 커지기 때문에 중장기적으로는 카드사의 건전성 지표에 오히려 악영향을 미칠 수 있다“고 설명했다.