국내 기업 저평가의 핵심 원인은 부실한 지배구조

행동주 운동을 위한 기반 마련돼···활동 확대할 것

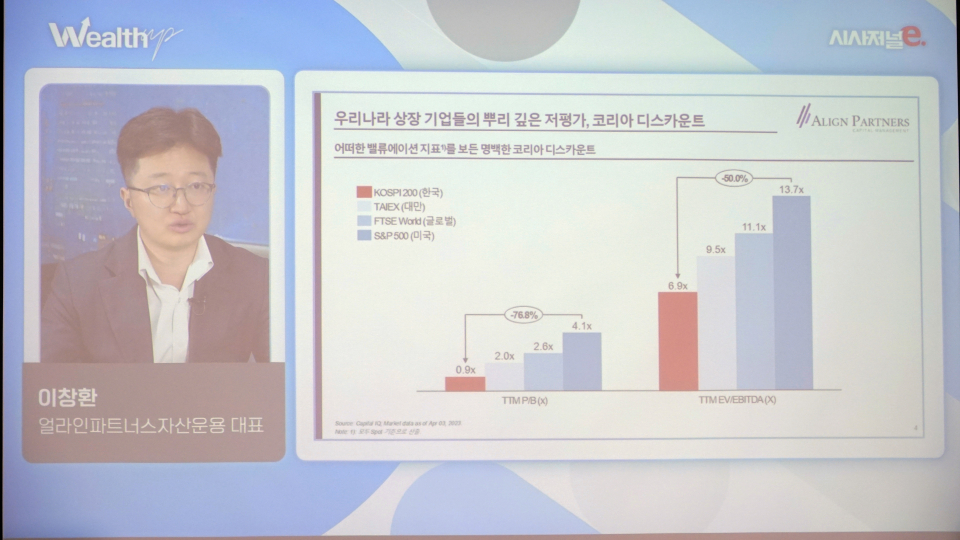

[시사저널e=유길연 기자] 국내 주주행동주의 운동을 이끄는 이창환 얼라인파트너스 대표가 “국내 상장 기업들이 저평가에서 벗어나지 못하고 있는 점은 큰 기회”라고 밝혔다. 저평가의 핵심 원인은 부실한 지배구조이기 때문에 행동주의 펀드가 할 수 있는 일이 많다는 것이다. 이 대표는 그간 달성했던 성과에 만족하지 않고 앞으로 투자 기업을 늘려 주주가치 극대화를 이루겠다는 계획이다.

이 대표는 20일 서울 그랜드하얏트 호텔에서 열린 '시사저널e 2023 웰스업 투자 세미나'에서 이같이 말했다. 우선 그는 주주행동주의를 ‘주가가 저평가된 기업의 지분을 취득한 후 주주권을 적극적으로 행사해 지배구조, 주주환원 및 경영을 개선하는 것’으로 정의했다. 기업의 저평가 해소를 목표하는 투자전략인 것이다.

국내 기업들의 저평가는 뿌리 깊은 문제다. 이 대표는 문제의 원인이 부실한 지배구조에 있다고 본다. 소수 주주들을 보호할 법적 장치가 부족하며 상속세와 배당소득세율이 크게 높은 탓에 국내 기업의 지배구조가 제대로 구축되지 못했다는 것이다. 또 기업들은 자기자본이익률(ROE)와 같이 자본 효율성 지표를 개선하기 위한 기업의 내부 역량도 부족하며, 주주환원율도 매우 낮은 점도 문제다. 행동주의 펀드는 이러한 ‘코리아 디스카운트’를 기회로 여겨 기업 지배구조를 개선하고 기업가치와 주주가치를 끌어올리는 역할을 한다는 것이다.

국내 자본시장은 행동주의의 발전을 위한 기반이 마련되고 있다. 우선 개인투자자들의 영향력이 커지고 있다. 지난 2021년 기준 국내 총인구 중 개인투자자들이 차지하는 비중은 약 27%에 달했다. 기관투자자들의 스튜어드십 코드 참여도 확대되고 있다. 2017년 스튜어드십 코드에 참여한 기관들은 18곳에 그쳤지만 2021년엔 185개로 10배 가까이 늘었다. 스튜어드십 코드란 주요 기관투자자들이 기업 의사결정에 적극적으로 참여하도록 기관투자가들의 '의결권 행사지침'을 말한다.

법률과 제도도 크게 개선됐다. 소수주주를 대변하는 이사 및 감사위원의 선임과 소수주주권의 권리 행사를 개선하는 내용의 상법 개정이 이뤄졌다. 사모펀드의 의결권 제한과 지분투자 의무가 전면 폐지되는 등 자본시장법도 개정됐다. '뉴미디어 혁명'도 주주행동주의의 저변이 확대되는데 큰 역할을 했다. 주주의 기본적 권리에 대한 일반 대중의 인식이 올라갔으며, 행동주의 펀드의 순기능에 대한 이해 수준도 높아졌다는 것이다.

이같은 배경에 힘입어 한국의 행동주의는 급격히 발전했으며, 얼라인은 큰 역할을 했다는 평가를 받는다. 특히 얼라인은 지난해 1%도 안되는 지분율로 SM엔터테인먼트의 주주총회에서 감사 선임에 성공해 시장에서 큰 반향을 일으켰다. SM은 창업자 이수만 총괄회장이 차린 개인회사 라이크기획과의 부적절한 거래를 했다는 논란이 일었다. 얼라인은 주주 행동주의 운동을 통해 SM과 라이크기획과의 거래를 끊어내고 지배구조 개선을 이뤄냈다.

얼라인은 은행권에서도 행동주의 운동을 일으켜 성과를 냈다. 얼라인은 올해 초 상장된 금융지주 전체에 주주환원 규모를 확대하라는 공개주주서한을 발송했다. 특히 JB금융지주엔 배당 규모 확대와 김기석 크라우디 대표를 사외이사 후보로 추천하는 내용의 주주제안을 주총에 제출했다. 그 결과 금융지주들은 주주환원 확대를 목표로 삼은 중장기 자본정책을 잇달아 발표했다.

얼라인은 앞으로 국내 행동주의 운동을 계속 이끌어간다는 계획이다. 가치 투자 철학을 바탕으로 기업을 철저히 분석하고 확신할 수 있는 기업에 집중적으로 투자한다는 전략이다. 특히 기술에 대한 전문적인 지식 없이도 이해할 수 있는 B2C 산업에 속한 기업에 집중적으로 투자할 예정이다. 대주주가 없거나, 소수 지분만으로 주주가치 강화를 위한 감시자·참여자의 역할을 할 수 있는 기회를 포착한다는 방침이다.