신용점수 600점 이하 차주 대상 신용대출 취급 축소

신용대출 평균금리 오름세 지속···16% 넘어서

“수신금리 떨어졌지만 고금리 상품 만기 지속···조달비용 부담 여전”

[시사저널e=김희진 기자] 저축은행이 저신용자 대상 대출 취급에 여전히 소극적인 모습이다. 지난해 급격한 금리 인상으로 저축은행 업권의 수익성 둔화와 건전성 지표 악화가 겹치면서 저신용자 대출을 취급할 여력이 떨어지자 대출 문을 좁힌 것으로 풀이된다.

13일 저축은행중앙회에 따르면 지난 3월 말 기준 가계신용대출을 취급한 저축은행 33곳 중 14곳이 신용점수 600점 이하 차주를 대상으로 신용대출을 내주지 않은 것으로 나타났다. 지난해 말에는 10곳이었으나 3개월 사이 4곳 늘어난 것이다.

주요 저축은행별로 살펴보면 OSB저축은행은 지난해 12월 말 당시 신용점수 501~600점 구간의 차주를 대상으로 평균 19.4%의 금리로 신용대출을 취급했다. 그러나 3월에는 해당 구간의 차주에게 신용대출 상품을 판매하지 않았다.

다올저축은행 역시 작년 말까지만 해도 신용점수 501~600점 구간의 차주에게 19.9% 금리로 신용대출을 판매했지만 3월에는 해당 신용점수에 대해 신용대출을 취급하지 않았다. NH저축은행의 경우 지난해 12월 기준 신용점수 501~600점 구간의 차주를 대상으로 평균 16.03% 금리로 신용대출을 내줬지만 3월에는 취급을 중단했다.

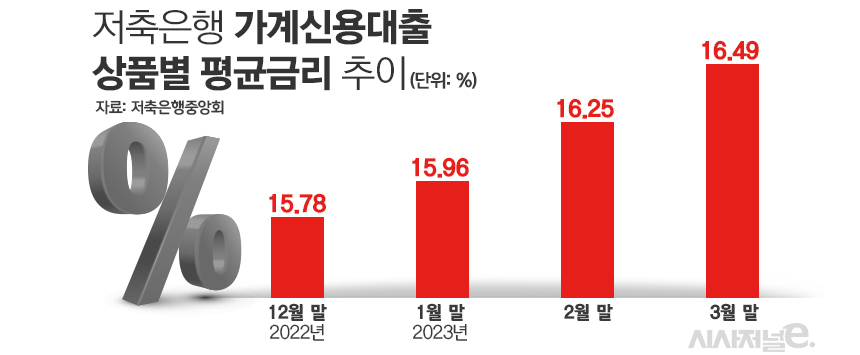

저축은행의 가계신용대출 상품의 금리도 전반적으로 오르면서 대출 문턱이 높아졌다. 지난달 저축은행이 취급한 신용대출 상품 92개의 평균금리는 연 16.49%로 집계됐다. 지난해 12월 말 15.78%, 올해 1월 말 15.96%, 2월 말 16.25%였던 것과 비교하면 꾸준히 오름세다.

저축은행별 평균 대출금리도 지난달 말 기준 16.76%로 전월(16.53%) 대비 0.23%포인트 상승했다. 저축은행을 찾는 주요 고객군이 대부분 중·저신용자라는 점을 고려하면 대출금리 상승은 중·저신용자의 대출 접근성 하락으로 이어질 가능성이 크다.

이처럼 저축은행이 저신용자 대상으로 대출 문을 좁히는 이유는 지난해 조달비용 상승 여파로 수익성 악화가 가시화됐기 때문이다. 금융감독원에 따르면 지난해 국내 저축은행들이 거둔 당기순이익은 1조5957억원으로 2021년(1조9646억원) 대비 18.8% 감소했다.

저축은행은 지난 2017년부터 2021년까지 연간 순이익 증가세를 이어가며 매년 최대 기록을 경신해왔다. 그러나 지난해 하반기 급격한 기준금리 인상과 은행권과의 수신금리 경쟁으로 저축은행의 조달비용 부담이 커지면서 연간 실적이 5년여 만에 감소세로 전환됐다.

저축은행 관계자는 “지난해보다 수신금리가 내려가면서 이자비용 부담이 이전보다 낮아졌지만 5%대의 높은 금리로 판매됐던 정기예금 상품의 만기가 아직 남아있기 때문에 아직은 조달비용 부담을 다 덜어냈다고 보기 어렵다”며 “저신용자 대출의 경우 연체 위험을 고려해 금리가 상대적으로 높게 책정되는데 지난해 조달비용이 크게 상승하면서 저신용자 대출의 적정 금리 수준이 법정 최고금리인 20%를 넘어선 상황”이라고 말했다.

그러면서 “저신용자 대상 대출 취급이 다시 활성화되려면 대출금리 하락세가 어느 정도 뚜렷해진 이후에나 가능할 것으로 보인다”고 말했다.