만기 도래 '13조원' 저축성보험 부담 감소 전망

'저수익·저자본' 저축성보험···생보사, 계속 팔아야

금리 안정화되면 저축성보험 전략 수월해질듯

[시사저널e=유길연 기자] 시중의 자금이 은행 예금으로 들어가는 ‘역머니무브’ 현상이 끝날 것이란 진단이 나오면서 생명보험사들은 한시름 놓는 분위기다. 생보사들은 올해 만기가 돌아오는 13조원의 대규모 저축성보험에 대한 부담이 줄어들 전망이기 때문이다. 지난해 생보사들은 저축성보험 가입자들이 대거 은행의 고금리 예금 상품으로 갈아타면서 자금을 마련하는데 어려움을 겪은 바 있다. 역머니무브 현상이 종료되면 그만큼 생보사들도 새 회계제도(IFRS17) 아래 저축성상품 전략을 더 수월하게 세울 수 있을 것이란 관측도 나온다.

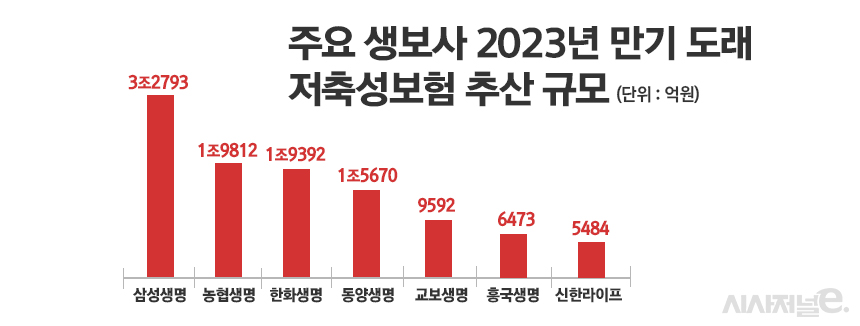

13일 금융권에 따르면 22개 생보사가 판매했던 저축성보험 중 올해 만기가 도래한 보험금은 총 12조8359억원으로 추산된다. 삼성생명이 3조2793억원으로 가장 규모가 컸다. 이어 농협생명(1조9812억원), 한화생명(1조9392억원), 동양생명(1조5670억원), 교보생명(9592억원), 흥국생명(6473억원) 순이다.

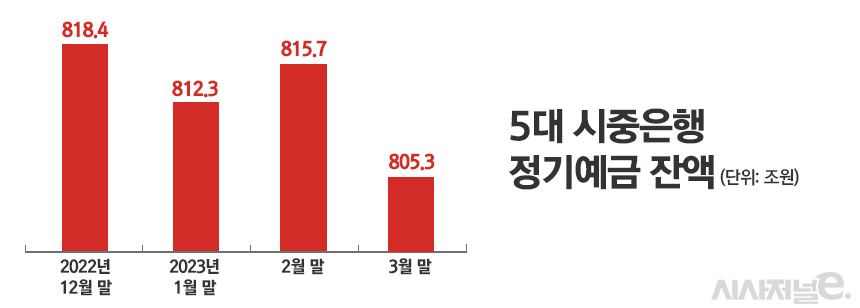

하지만 지난해와 다르게 올해는 저축성보험 만기 도래에 대한 부담이 줄어들 것으로 전망된다. 최근 은행 예금으로 자금이 몰리는 ‘역머니무브’ 현상이 시들해졌기 때문이다. 5대 은행의 지난달 말 정기예금 잔액은 805조3384억원으로 전달 대비 10조3622억원 줄었다. 지난해 11월 말 827조원으로 정점을 찍은 뒤 등락을 반복하며 감소세를 기록하고 있다. 작년 한때 연 5%까지 치솟았던 예금상품 금리가 3%선으로 내려왔기 때문이다.

은행 정기예금의 감소세는 당분간 이어질 가능성이 크다는 관측이 나온다. 한은이 기준금리를 두 번 연속 동결했기 때문이다. 미국의 인플레이션이 안정을 찾고 있다는 신호가 나오는 점도 한은이 금리 인상을 중단할 것이란 전망에 무게를 싣는다. 최근 발표된 지난달 미국 소비자물가지수(CPI)는 약 2년 만에 최저치인 5%로 떨어졌다. 미국 3월 비농업 부문 일자리도 당초 시장의 예상치를 밑도는 수준인 23만6000개 늘었다.

이에 생보사들이 올해는 ‘역마진’을 무릎 쓰고 저축성상품에 높은 최저보증이율을 보장하는 일은 하지 않아도 될 전망이다. 지난해 생보사들의 저축성상품 중 만기 도래한 14조원과 더불어 39조원의 중도해지금을 포함해 총 53조원이 빠져나갔다. 보험사들은 자금 부족 사태를 막기 위해 무리하게 연 5%가 넘는 이율을 보장하는 저축성상품을 잇달아 출시했다. 이에 업계에선 보험계약자에게 보장한 이율보다 투자수익률이 낮을 때 발생하는 이차역마진에 대한 우려가 커진 바 있다.

올해 저축성상품의 최저보증이율에 대한 부담이 줄어들면 생보사는 그만큼 저축성상품 전략도 좀 더 수월하게 수립할 수 있을 것으로 전망된다. 새 회계제도(IFRS17) 아래서 저축성보험은 상품 자체의 수익성을 따지면 매력도가 떨어진다. 저축성상품을 통해 얻은 보험료는 IFRS17에선 대부분 수익으로 인식되지 않기 때문이다. 생보사들이 IFRS17을 앞두고 수익성을 높이기 위해 보장성보험을 늘리고 저축성보험 비중을 낮추려고 한 이유다.

하지만 저축성보험은 시장금리에 따라 이율이 변하는 금리연동형이기에 높은 최저보증이율을 보장하지 않는 이상 보장성보험보다 금리리스크가 적다는 매력이 있다. 상품 판매에 따라 발생하는 자본건전성 악화에 대한 부담이 적다는 의미다. 이처럼 ‘저자본’ 상품인 저축성보험을 통해 마련한 자금을 수익성이 높은 곳에 투자하면 이익을 늘릴 수 있다. 자산운용을 잘만 하면 수익성·건전성을 모두 챙길 수 있는 셈이다.

생보사들은 IFRS17 도입에 따라 보장성보험을 늘리기 위해 애쓰고 있지만 쉽지 않은 상황이다. 우선 노령사회의 도래와 1인 가족 증가 등 가족구조의 변화로 인해 주력 상품인 종신보험 가입자가 계속 줄고 있는 점이 문제다. 제3보험으로 분류되는 건강, 상해, 질병보험을 확대하기 위해 적극적으로 나서고 있지만 만만치 않은 상황이다. 이 보험은 손해보험사들도 판매가 가능하기에 경쟁이 치열하기 때문이다. 생보사들이 낮은 수익성에도 불구하고 저축성보험을 계속 판매할 확률이 높은 이유다.

한 보험업계 관계자는 “최근 금리가 안정화돼서 보험사들의 부담이 줄어든 것은 사실”이라며 “하지만 은행 예금 금리가 내려간다고 해서 시중 자금이 보험사로 흘러들어온다는 보장은 없는 만큼 저축성보험 만기 도래에 대한 대비를 철저히 할 것”이라고 말했다.