부코핀은행 정상화되면 추가 지분 확보 유리

부진 이어지면 '옵션 행사하기도 안하기도 어려워'

[시사저널e=유길연 기자] KB국민은행 인도네시아 법인 부코핀은행의 1조원 규모의 유상증자에 메리츠증권이 참여하면서 경영정상화의 전망을 밝게 했다. 새 주주와 맺은 계약에 포함된 옵션도 오는 2025년까지 부코핀은행을 흑자 기업으로 만들겠다는 국민은행의 의지가 반영됐다는 해석이 나온다. 부코핀은행이 이익을 내 주가가 상승세를 그리면 국민은행은 옵션을 행사해 새 주주들의 지분을 인수할 근거가 마련된다. 하지만 부코핀은행이 정상화되지 못하면 이번 주주 간 계약은 더 큰 고민으로 돌아올 것이란 전망도 제기된다.

◇메리츠증권 간접 투자참여···"가능성 평가받았다"

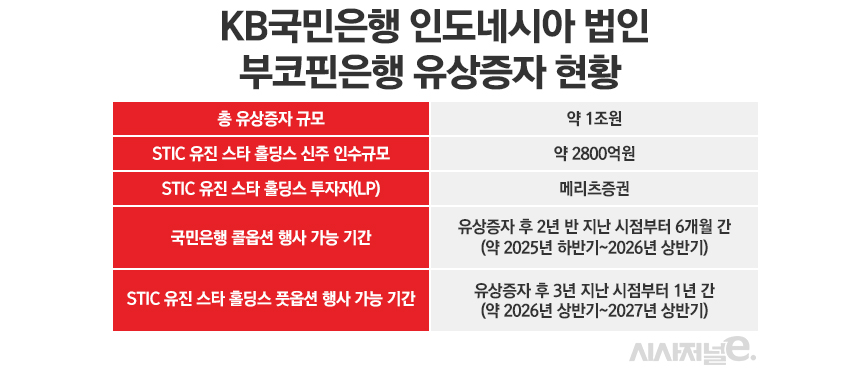

11일 금융권에 따르면 부코핀은행이 1조원 규모로 발행하는 신주 중 프로젝트펀드인 스틱(STIC) 유진 스타 홀딩스(이하 스틱·유진 펀드)가 3조1900억루피아(약 2800억원)을 매입하기로 했다. 부코핀은행의 최대주주인 국민은행과 스틱·유진 펀드는 이러한 내용의 주주 간 계약을 체결했다. 이 펀드는 사모펀드 운용사인 스틱 인베스트먼트와 유진프라이빗에쿼티(PE)가 결성한 것이다. 메리츠증권이 이 펀드에 대규모 자금을 투입했다. 간접적으로 부코핀은행에 투자한 셈이다. 국민은행은 상반기 안에 증자를 진행한다는 계획이다.

그런데 국민은행과 스틱·유진 펀드의 주주 간 계약엔 ‘풋·콜옵션’이 포함됐다. 국민은행은 지분을 매수할 수 있는 권리(콜옵션)를 먼저 행사할 수 있다. 부코핀은행 신주 발행 후 2년 6개월이 지난 시점부터 6개월 간 국민은행은 스틱·유진 펀드가 가진 지분을 사들일 수 있는 것이다. 국민은행이 이 기간 동안 콜옵션을 행사하지 않으면 공은 스틱·유진 펀드로 넘어간다. 증자 후 3년이 지난 시점부터 1년 간 스틱·유진 펀드가 보유한 지분을 국민은행에 팔 수 있는 권리(풋옵션)가 주어진다.

업계에선 이번 투자 계약은 부코핀은행의 ‘성장성’을 시장에서 어느 정도 인정받았다는 평가다. 그간 부진을 이어갔던 부코핀은행에 국내 대형 증권사 메리츠증권이 투자를 결정했기 때문이다. 인수 당시에도 부실은행으로 분류되던 부코핀은행은 국민은행 인수 후에 줄곧 대규모 적자를 기록했다. 작년엔 손실 규모가 8021억원에 달했다.

하지만 국민은행은 부코핀은행의 회복을 자신한다. 그간 부실채권을 털어내는 작업을 이어왔다는 것이 이유다. 작년 대규모 적자를 기록한 것도 부실 채권 발생에 대비해 대규모 충당금을 쌓았기 때문이다. 또 같은 해 약 4600억원 규모의 부실 우려 대출채권을 매각했다. 국민은행은 오는 2025년까지 흑자 전환을 달성한다는 계획이다.

◇2025년 부코핀 정상화되면 ‘윈윈’···부진하면 국민은행 ‘부담’↑

옵션 내용도 부코핀은행 정상화에 대한 의지에 따른 것이란 해석이 제기된다. 올해 상반기 안에 부코핀은행 유상증자가 이뤄지면 국민은행이 콜옵션은 2025년 하반기부터 도래한다. 2025년부터 부코핀은행이 흑자를 내기 시작한다면 주가는 우상향 곡선을 그려 신주 발행가를 넘어설 가능성이 크다.

부코핀은행의 주가 상승세가 콜옵션 기간에 이어지면 국민은행은 스틱·유진 펀드의 지분을 인수할 명분이 마련된다. 이번 증자를 포함해 국민은행은 그간 부코핀은행에 2조원이 넘는 돈을 쏟아 부었기에 투자 실패란 비판을 받았다. 부코핀은행 지분을 추가로 인수하는데 있어 자금을 또 쓰는 것은 부담이다. 하지만 경영정상화로 주가가 오르면 더 상승하기 전에 지분을 매입해 지분율을 늘린다는 논리가 마련된다. 스틱·유진 펀드도 차익을 얻기에 ‘윈윈’하는 결과를 얻을 수 있다.

앞서 2021년에 국민은행은 주주 간 옵션 계약을 통해 캄보디아 법인인 프라삭의 잔여 지분 30%를 인수한 바 있다. 프라삭이 연간 벌어들이는 순익은 2000억원이 넘는다. 국내 은행의 해외 법인 중 가장 많은 이익을 낸다. 국민은행은 프라삭의 지분을 많이 가질수록 더 많은 이익을 은행 실적에 포함시킬 수 있다. 이에 국민은행은 주주들을 설득해 주주들이 보유한 풋옵션을 앞당겨 행사하도록 해 프라삭을 100% 자회사로 편입한 것이다. 이번 부코핀은행 옵션 계약도 프라삭의 경우를 참고해 설계한 것으로 풀이된다.

문제는 부코핀은행 정상화가 이뤄지지 않을 경우다. 계속 부실채권 규모가 많고 적자가 이어지면 주가는 신주 발행가 아래로 곤두박질 칠 수 있다. 국민은행이 단기적인 이익만 따진다면 콜옵션을 행사하지 않는 것이 이익이다. 주가가 더 하락할 수 있기에 스틱·유진 펀드에게 판단을 떠넘기면 되는 것이다.

그러나 국민은행이 콜옵션을 행사하지 않으면 부코핀은행의 성장성 자체에 대한 의문이 커질 수 있다는 점이 문제다. 최대 주주가 부코핀은행의 성장 가능성을 부정적으로 본다는 것을 공식화하는 셈이기 때문이다. 현지 철수설이 나올 확률도 높다. 그렇다고 경영정상화 되지 않은 상태에서 지분을 매입하면 또 다시 ‘헛돈을 쓴다’는 비판을 받을 수 있다.

국민은행 관계자는 "작년 부코핀은행은 일회성 충당금 5700억원 적립해 향후 추가 부실채권 발생에도 충분히 대응한 상태다“라며 ”국민은행은 모든 역량을 투입해 2025년에 부코핀의 흑자 전환을 이룰 것“이라고 말했다.