대형 손보사, 2년 연속 대규모 자동차보험 영업이익

손해율·사업비율 하락 덕분···당분간 추세 이어질듯

순익 '2위' 노리는 메리츠···'디마켓팅' 전략 수정할까

[시사저널e=유길연 기자] 최근 대형 손보사들이 그간 손실을 보던 자동차 보험 영업에서 대규모 흑자를 내면서 메리츠화재도 판매를 확대하는 전략을 세울지 관심이 모인다. 메리츠화재는 그간 수익성이 낮은 자동차보험은 줄이면서 장기 보장성보험 판매를 확대하는 전략으로 실적을 크게 끌어올렸다. 하지만 자동차보험이 손보사들에게 이익을 가져다주는 시장으로 변모한 만큼 메리츠화재도 가만히 지켜보진 않을 것이란 관측이 나온다.

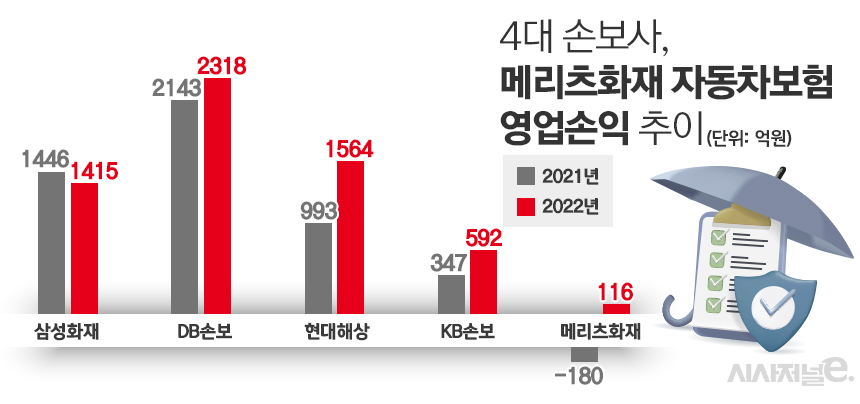

6일 금융권에 따르면 메리츠화재는 지난해 자동차보험 사업 부문에서 116억원의 영업이익을 올렸다. 1년 전인 2021년(-180억원)까지 계속 손실을 보다가 작년에 흑자 전환했다. 자산규모 상위 4개 손보사들의 이익 규모는 더 컸다. 삼성화재는 1415억원, 현대해상은 1564억원, DB손보는 2318억원, KB손보는 592억원의 영업이익을 기록했다. 그 결과 전체 손보사들이 거둔 자동차보험 영업이익은 4780억원으로 전년 대비 20.1% 급증했다.

손보사들의 자동차보험 실적이 크게 증가한 이유는 손해율과 사업비율 모두 하락했기 때문이다. 메리츠화재도 이러한 업계 흐름의 덕을 톡톡히 본 것으로 분석된다. 손해율이 소폭 올랐지만 여전히 79.1%로 업계 최저 수준을 유지했고, 사업비(1520억원)도 전년 대비 약 500억원 감소했음에도 불구하고 원수보험료(8370억원)는 오히려 전년 대비 4% 늘었다.

그간 메리츠화재는 자동차보험 판매를 줄였다. 자동차보험은 손해율이 높아 기업 입장에서 수익성이 떨어진다는 판단 때문이다. 이에 원수보험료 기준 시장점유율도 2017년 4.8%에서 2020년 3.6%까지 감소했다가 이후 4%대를 유지 중이다. 사업비도 2017년 1638억원(사업비율 21.7%)에서 1288억원(19.1%)으로 21% 급감했다. 2021년엔 다시 사업비를 1778억원(23.1%)으로 크게 늘렸지만 2022년엔 1520억원(19.1%)로 줄었다.

하지만 자동차보험은 앞으로도 손보사들의 ‘효자 상품’이 될 것으로 전망되기에 메리츠도 전략을 수정할 수 있단 관측이 나온다. 자동차보험의 손해율과 사업비율은 당분간 낮은 수준을 유지할 것으로 예상된다. 금융당국은 경미한 상해를 입은 환자들이 과도한 보험금을 수령하는 것을 막기 위한 새로운 제도를 올해 시행했다. 그만큼 손해율은 안정화될 가능성이 크다. 또 비대면 금융거래가 늘어나고 있는 만큼 자동차보험의 CM채널을 통한 판매도 계속 확대될 것으로 업계는 판단한다.

시중금리가 3%선으로 올라선 것도 손보사들이 자동차보험 판매를 늘릴 유인으로 꼽힌다. 그간 보험사들은 ‘제로금리’로 인해 자산운용수익률이 떨어져 큰 어려움을 겪었다. 수입보험료가 늘어도 마땅히 굴릴 만한 투자처가 없어 고민이었다. 하지만 금리가 상승한 만큼 자동차보험 상품 판매를 늘려 자산운용 투자금을 더 많이 확보하면 투자영업이익도 늘릴 수 있다.

보험업계에서 실적 성장 ‘드라이브’를 가장 강하게 거는 곳은 단연 메리츠화재다. 김용범 메리츠화재 대표이사 부회장이 업계 1위 삼성화재를 잡는다고 여러 번 공언한 만큼 이익도 크게 늘었다. 작년 8548억원의 당기순익을 거두면서 총자산 규모가 10조~20조원 더 많은 대형사들을 제치고 업계 3위 자리를 공고히 했다. 이익을 가져다줄 영역으로 변모한 자동차보험 시장을 메리츠화재가 가만히 보고만 있지 않을 것이란 예상이 나오는 이유다.

올해 메리츠화재는 우선 2위 자리에 올라서기 위해 전력을 다할 것으로 전망된다. 새 회계제도(IFRS17) 아래서 2위인 DB손보와 격차가 더 좁혀진 것으로 나타나기 때문이다. IFRS17에서 ‘미래이익’을 뜻하는 보험계약마진(CSM)을 보면, 지난해 기준 DB손보는 10조1787억원, 메리츠화재는 9조9937억원으로 2000억원도 차이가 나지 않는다. 그간 급성장을 이끌어온 보장성 보험 영업 전략과 함께 자동차 보험 부문에서도 실적을 늘린다면 예상보다 빠른 시간 안에 순위가 뒤바뀔 가능성이 있다.

메리츠화재 관계자는 “올해는 언더라이팅(인수 심사)를 강화해 손해율을 낮춰 영업이익을 계속 늘려나갈 것”이라며 “다만 자동차보험 영업 자체를 크게 확대할 계획은 현재로선 없다”라고 말했다.