‘미래이익’ CSM은 예상치···MG손보, 8414억원 산출

“계리적 가정 신뢰성 의심” vs “보수적 기준 적용”

[시사저널e=유길연 기자] 잠재적 인수 매물로 꼽히는 MG손해보험이 최근 기업가치 1조원을 주장하고 있어 논란이다. MG손보가 주장한 가치 산정의 근거는 보험사의 미래 이익인 보험계약마진(Contractual Service Margin, CSM)이 8000억원이 넘는다는 점이다. 업계 일각에선 계리적 가정에 의해 산출되는 CSM 신뢰성에 의문을 제기한다. 이와관련 MG손보는 현재 금융당국의 관리를 받고 있는 만큼 충분히 보수적인 원칙을 적용해 CSM 규모를 파악했다는 입장이다.

31일 금융권에 따르면 MG손보의 최대주주인 사모펀드 운용사(PEF) JC파트너스는 최근 보도자료를 내고 “MG손보의 기업가치가 약 1조180억원로 확인됐다”라고 밝혔다. 이어 JC파트너스는 “현재 금융당국과 진행되고 있는 MG손보의 부실금융사 지정 적법성 소송에서 첨예한 논란이 이어질 것으로 예상된다”라고 말했다.

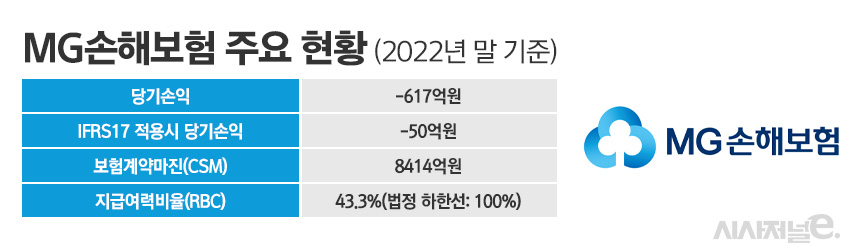

JC가 산정한 MG손보의 기업가치의 근거는 작년 말 기준 8414억원에 달하는 CSM 규모다. CSM은 새 국제회계기준(IFRS17) 적용 후 인식되는 부채 항목 중 하나로, 보험계약을 통해 미래에 얻게 될 예상이익의 현재가치를 의미한다. 보험사가 매해 거둘 보험영업이익 규모를 파악할 수 있는 만큼 보험사들의 가치평가에 있어 핵심 지표로 통한다. 보험사는 일단 부채로 잡혀있는 CSM을 보험 기간에 걸쳐 일정 비율을 차감해(상각률) 그 규모만큼 보험영업이익으로 잡는다.

MG손보는 CSM 덕분에 지난해 IFRS17을 적용한 손익계산서 상 당기순손실은 50억원을 기록했다. 기존 회계기준 아래서의 적자규모(-617억원)보다 크게 줄었다. CSM 중 일부를 이익으로 인식해 총 688억원의 보험영업이익을 거둔 결과다. 앞으로도 계속 보험영업이익이 늘어 조만간 흑자전환에 성공한다는 것이 JC파트너스의 주장이다.

하지만 일각에선 MG손보의 수익성 개선에 ‘의문부호’가 붙는다는 지적이 나온다. 우선 수익성 측면에선 무엇보다 ‘예실차(예상과 실제의 차이)’에 대한 우려가 제기된다. CSM은 미래에 거둘 이익을 예측한 수치이기에 이를 산출하기 위해선 보험계약의 손해율, 유지율, 사업비율 등을 추정해 적용해야 한다. 이러한 계리적 가정과 실제 수치 사이에서 차이가 나면 이익과 손실이 발생하는데 이를 예실차라고 한다.

문제는 대형 보험사들조차 예실차 문제로 인해 CSM 산출을 까다로워한다는 점이다. 가정을 잘못해 대규모 손실이 발생할 수 있기 때문이다. 특히 MG손보와 같이 중소형사들은 IFRS17에 대비하는데 어려움을 겪는다는 지적은 여러 번 나온 바 있다. CSM에 대한 신뢰성이 대형사보다는 떨어질 것이란 의심을 피하기 어렵다는 평가다.

이에 대해 MG손보는 CSM은 충분히 보수적인 기준으로 산출했다는 입장이다. MG손보는 현재 금융당국으로부터 부실금융기관으로 지정돼 있어 금융당국의 관리 아래에 있다. 매각을 위해 CSM을 부풀려 산출하기 어려운 상황이라는 것이다. 더구나 MG손보의 손해율은 하락할 가능성이 크기에 예실차로 손실을 볼 가능성도 낮다고 설명한다. MG손보는 그간 손해율이 업계 최고인 120%를 기록했다. 최근엔 엄격한 관리로 100%정도로 하락했지만 여전히 업계에서 높은 수준이기에 하락을 예상하는 점이 더 합리적이란 것이다.

MG손보는 이익을 충분히 낼 수 있는 금융사를 부실금융기관으로 지정하는 것이 옳은지 좀 더 면밀히 따져봐야한다는 주장이다. MG손보 관계자는 “은행의 경우 부실금융기관으로 지정된 경우는 뱅크런을 겪는 등 정상적인 영업이 불가능한 상태에 해당한다”라며 “하지만 MG손보는 향후 몇 년간 이익을 꾸준히 낼 수 있단 지표가 있기에 부실금융기관으로 불리는 것이 맞는지 의문이 든다”라고 말했다.

다만 MG손보의 자본건전성에 대한 우려는 계속될 것이란 지적도 나온다. MG손보는 새 자본건전성 제도인 킥스(K-ICS)의 세부 항목 중 일부는 적용을 10년간 미뤄달라고(경과조치) 당국에 요청해 한 숨 돌린 상황이긴 하다. 하지만 경과조치에도 불구하고 올해 MG손보의 자본건전성 수준이 업계 평균수준으로 개선될 가능성은 크지 않다는 예상이 제기된다. MG손보의 지난해 말 RBC는 43.4%로 법정 기준치인 100%를 한참 밑돌았다.

한 보험업계 관계자는 “경과조치는 새 제도의 일부 항목이 유예되는 것이기에 경과조치가 적용돼도 여전히 킥스에 대한 부담은 있다”라며 “특히 MG손보처럼 부채 듀레이션이 자산보다 크게 긴 곳은 최근 금리 하락에 대한 걱정이 클 것”이라고 말했다.