캐롯·하나·신한EZ·카카오페이 등 주요 디지털 손보사 적자 이어져

주력 상품 소액 단기 보험 위주···수익성 한계

장기보험 취급 등 상품 포트폴리오 변화 필요성 커져

[시사저널e=김희진 기자] 비대면 금융 활성화 흐름에 발맞춰 출범한 디지털 손해보험사들이 적자의 늪에서 벗어나지 못하고 있다. 가성비와 편의성을 장점으로 내건 미니보험을 주축으로 영업을 이어가고 있지만 소액·단기 계약이라는 미니보험 특성상 수익성을 끌어올리기가 쉽지 않은 모습이다.

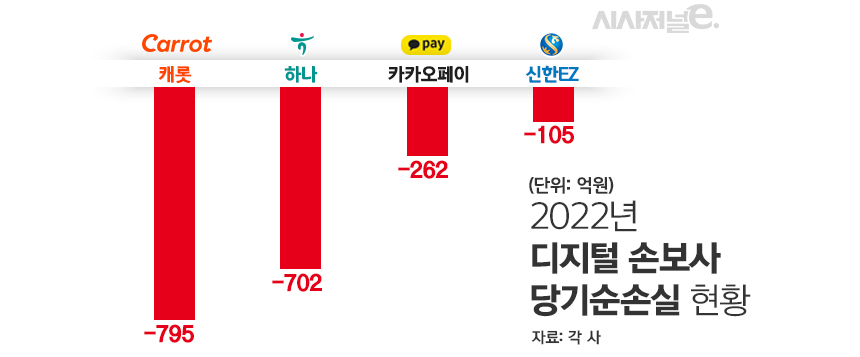

3일 금융권에 따르면 캐롯손해보험, 하나손해보험, 카카오페이손해보험, 신한EZ손해보험 등 디지털 손보사들은 지난해 모두 적자를 기록했다.

먼저 국내 1호 디지털 손보사인 캐롯손해보험은 지난해 795억원의 당기순손실을 기록했다. 이는 전년 동기(-650억원) 대비 적자 폭이 22.3% 확대된 수준이다. 캐롯손보는 지난 2019년 출범해 올해 5년차를 맞았지만 출범 당해부터 현재까지 적자를 지속하고 있다.

지난 2020년 디지털 기반 종합 손해보험사로 본격적인 업무를 개시했던 하나손해보험 역시 손실 규모가 확대됐다. 하나손보의 지난해 당기순손실은 702억원으로 전년 207억원 흑자에서 적자 전환했다.

하나손보 관계자는 “작년부터 코로나19 관련 사회적 거리두기 해제가 본격화되면서 자동차보험 손해율이 상승했다”며 “자동차보험이 전체 포트폴리오에서 차지하는 비중이 60% 이상인 만큼 손해율 상승에 따른 순익 하락 영향이 크다”고 설명했다.

지난해 7월 신한금융그룹의 16번째 자회사이자 캐롯·하나손보에 이어 새로운 디지털 손보사로 공식 출범한 신한EZ손보 역시 적자를 면치 못하고 있다.

신한금융그룹 인수 이후인 지난해 7월부터 12월까지 신한EZ손보의 당기순손실은 105억원으로 집계됐다. 신한금융그룹 인수 전 기간까지 포함한 지난해 전체 당기순손실 규모는 150억원으로 2021년 말 77억원 적자에서 약 2배 확대됐다.

디지털 손해보험업계 내 ‘메기’ 역할을 할 것으로 기대됐던 카카오페이손해보험도 상황이 좋지 않기는 마찬가지다. 카카오페이손보는 지난해 262억원의 적자를 기록했다.

카카오페이손보는 지난해 10월 출범 이후 현재까지 온라인 금융사기와 직거래 사기 피해를 보상하는 ‘금융안심보험’만 판매하고 있다. 그러나 신계약 건수는 지난해 10월 2건, 11월 3건으로 두달 동안 5건에 그쳤다.

지난해 손보업계 전반은 손해율과 사업비율이 개선되면서 역대급 실적을 거뒀다. 이같은 손보사의 약진 흐름에도 불구하고 디지털 손보사들이 실적 부진에서 좀처럼 벗어나지 못하는 이유는 디지털 손보사들의 상품 포트폴리오가 소액 단기 보험 위주인 탓이다.

자동차보험을 제외하면 디지털 손보사들의 주력 상품은 대부분 보험료가 1만원 미만이다. 가입 기간도 일회성이거나 2~3일, 길어봤자 1~2년인 경우가 대부분이라 수익성을 기대하기가 어렵다.

보험업계 관계자는 “디지털 손보사에서 주로 판매하는 상품은 대부분 가입 기간이 1년 미만으로 짧고, 보험료도 1만원 안팎의 소액인 미니보험”이라며 “일반 손해보험사들이 취급하는 암 보험, 상해보험 등 장기 보장성보험에 비해 수익성이 떨어진다”고 말했다.

이에 디지털 손보사들은 장기적으로 수익성 향상을 위해 소액 단기 보험 외에 장기 일반 보험 쪽으로 상품 포트폴리오를 확장해나갈 계획이다.

한 디지털 손보사 관계자는 “올해는 소액 단기 보험 상품 외에도 장기 일반 보험 쪽으로 상품 포트폴리오를 확장할 계획”이라며 “미니보험만으로는 수익을 내기가 어렵기 때문에 향후 디지털 손보사들의 사업모델 변화 움직임이 나타날 것으로 보인다”고 말했다.